空き家解体後の固定資産税は減免できる!知らないと損する申請方法と注意点を専門家が図解

空き家解体後の固定資産税の減免とは、「固定資産税が最大6倍になる」という解体後の税負担を、自治体独自の制度を利用して軽減することです。この制度を最大限活用するためには、対象となる要件を確認し、正しい手順で申請することが何よりも重要です。

「空き家を解体すると、固定資産税が最大6倍になる」と聞いて、解体工事に踏み切れないでいませんか?

ご安心ください。空き家を解体した後の固定資産税は、特定の要件を満たし正しく申請すれば減免できます。

なぜなら、深刻化する空き家問題への対策として、全国の多くの自治体が解体後の土地に対する固定資産税の負担を軽減する独自の条例(減免制度)を設けているためです。この制度を知っているかどうかで、税金の負担は大きく変わります。

例えば、解体後の固定資産税が年間30万円になるところ、減免制度をうまく活用すれば5万円にまで抑えられるケースも少なくありません。

この記事では、最新の情報を基に、空き家解体後の固定資産税が減免される仕組みから、具体的な申請方法、そして失敗しないための注意点まで、解体の専門家が分かりやすく図解します。

この記事を最後まで読めば、固定資産税の不安を解消し、安心して空き家解体を進めるための全ての知識が手に入ります。

体験談

【結論】空き家解体後の固定資産税は減免制度で安くなる!3つのポイント

空き家解体後の固定資産税は、土地の税優遇がなくなるため原則として増税されます。しかし、多くの自治体が設ける「減免制度」を利用すれば負担を抑えられます。特に重要なのは、この制度は「解体前」の事前相談と申請が必須なため、必ず順番を守ることです。

「空き家を解体すると固定資産税が跳ね上がる」という話を聞いて、解体に踏み切れないでいませんか?確かに、空き家を解体して更地にすると、原則として固定資産税は高くなります。しかし、ご安心ください。多くの自治体が設けている減免制度を利用すれば、税金の負担を大幅に抑えることが可能です。

解体後の固定資産税で失敗しないためには、以下の3つのポイントを正しく理解することが成功の鍵となります。

- 原則は増税になる 建物がなくなると土地を守る「住宅用地の特例」が適用されなくなり、土地の固定資産税は現状の3から4倍に上がります。

- 自治体の「減免制度」が救済措置になる 多くの自治体では、老朽化した空き家の解体後、一定期間は固定資産税を解体前と同等の税額に据え置く救済措置(減免制度)を設けています。

- 最重要 必ず「解体前」に事前相談と申請をする 減免制度を利用するには、ほとんどの場合「解体工事に着手する前の事前相談・申請」が必須条件です。先に解体してしまうと制度が利用できなくなるため、絶対に順番を間違えないでください。

まずは、なぜ税金が上がるのか、その仕組みから詳しく見ていきましょう。

体験談

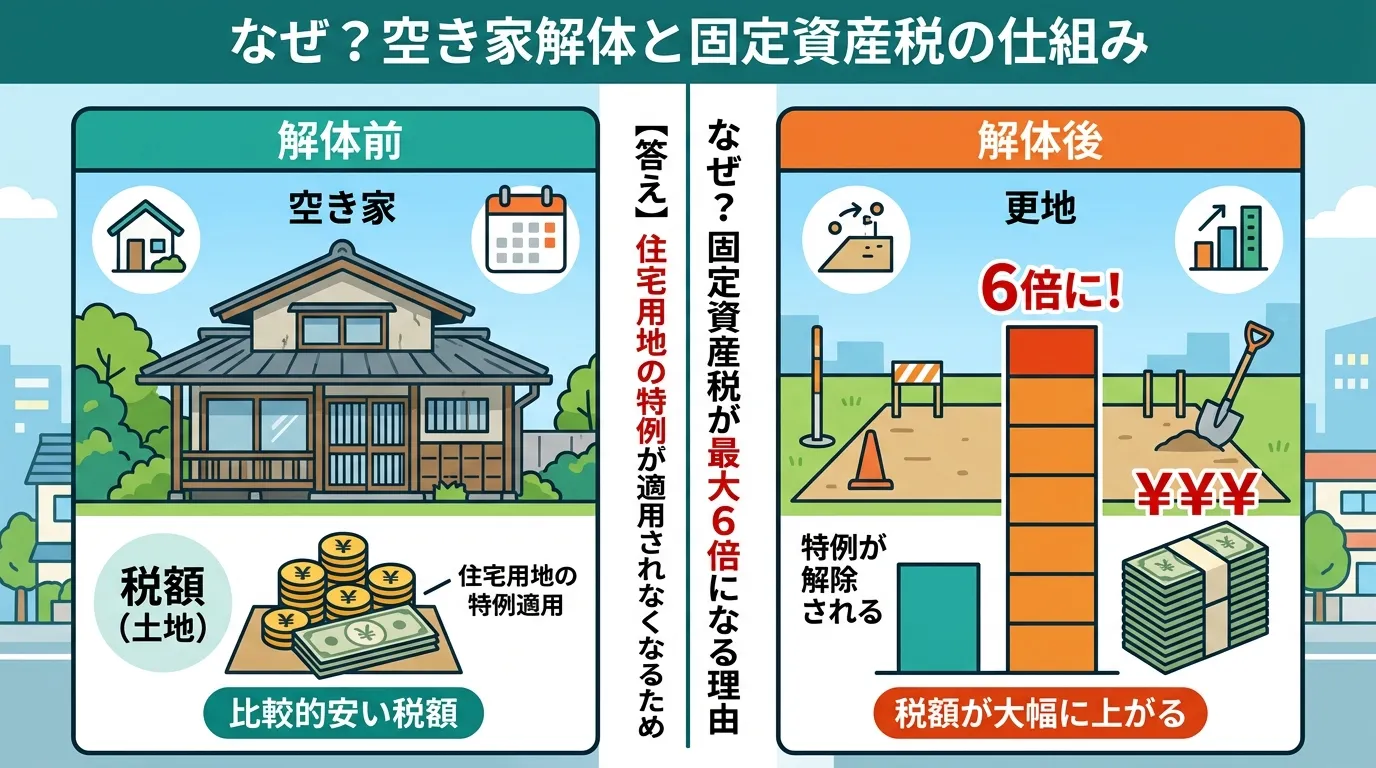

なぜ?空き家を解体すると固定資産税が最大6倍になる理由

空き家を解体すると固定資産税が上がるのは、住宅が建つ土地の税金を軽減する「住宅用地の特例」が適用されなくなるためです。この特例が外れると土地の税金は最大6倍に跳ね上がります。特に、2023年の法改正により、管理が悪い空き家は解体しなくても特例が解除されるリスクが生じたため注意が必要です。

「空き家を解体して更地にすると、固定資産税が最大6倍に跳ね上がる」という話を聞いて、解体に踏み切れないでいる方は少なくありません。これは単なる噂ではなく、税金の仕組みによる事実です。

なぜ、建物をなくしただけなのに税金が上がってしまうのでしょうか。その理由は、「住宅用地の特例」という税金の優遇措置が適用されなくなるためです。

固定資産税を安くする「住宅用地の特例」とは?

「住宅用地の特例」とは、人々が生活する上で不可欠な「住宅」が建っている土地について、固定資産税の負担を軽減するための制度です。この特例が適用されると、土地の課税標準額(税金を計算する際の基になる金額)が大幅に圧縮されます。

- 小規模住宅用地(200㎡以下の部分): 課税標準額が6分の1に軽減

- 一般住宅用地(200㎡を超える部分): 課税標準額が3分の1に軽減

空き家であっても、人が住める状態の家が建っていれば、この特例の対象となります。しかし、家を解体して更地にしてしまうと、「住宅が建っている土地」ではなくなるため、特例の対象から外れてしまいます。その結果、課税標準額の軽減措置がなくなり、元の評価額で税金が計算されるため、税額が大幅に上がってしまうのです。

税額シミュレーション:解体前後でこれだけ違う!

具体的にどれくらい税額が変わるのか、シミュレーションで見てみましょう。

【条件】

- 土地の面積:180㎡(200㎡以下)

- 土地の固定資産税評価額:1,800万円

- 建物の固定資産税評価額:300万円

- 税率:1.4%(標準税率)

【解体前】住宅用地の特例が適用されている場合

- 土地の固定資産税:(1,800万円 × 1/6) × 1.4% = 42,000円

- 建物の固定資産税:300万円 × 1.4% = 42,000円

- 合計税額:84,000円

【解体後】更地になり、特例が適用されない場合

- 土地の固定資産税:1,800万円 × 1.4% = 252,000円

- 建物の固定資産税:0円

- 合計税額:252,000円

|

項目 |

解体前(特例あり) |

解体後(更地) |

変化 |

|---|---|---|---|

|

土地の固定資産税 |

42,000円 |

252,000円 |

6倍 |

|

建物の固定資産税 |

42,000円 |

0円 |

消滅 |

|

合計税額 |

84,000円 |

252,000円 |

3倍 |

このケースでは、解体後の合計税額は解体前の3倍になりました。土地だけの税額を比較すると、42,000円から252,000円へと6倍に上がっていることが分かります。「最大6倍」というのは土地の税金に対する表現であり、建物分の税金がなくなるため、全体の負担額としては実質3〜4倍程度になるのが一般的です。

【要注意】2023年の法改正で放置空き家のリスクが増大

これまで、固定資産税の特例が解除されるのは、主に倒壊の危険性が著しく高い「特定空き家」に指定された場合でした。しかし、2023年12月に施行された改正空き家対策特別措置法により、「管理不全空き家」という新たな区分が設けられました。

「管理不全空き家」とは、放置すれば将来的に「特定空き家」になる恐れがある状態の空き家を指します。例えば、窓ガラスが割れていたり、雑草が生い茂っていたりする状態です。この「管理不全空き家」に指定され、自治体から改善の「勧告」を受けると、たとえ家を解体していなくても「住宅用地の特例」が解除されてしまいます。

つまり、今後は「解体せずに放置しておく」という選択肢も、税金が急増する大きなリスクを伴うことになったのです。

「特定空き家」や「管理不全空き家」に指定されると、行政代執行により強制的に解体されるリスクもあります。詳しくは以下の記事で解説しています。 空き家の解体は行政代執行される?流れ・費用・回避策を専門家が徹底解説

このように、空き家を解体したり、管理不全のまま放置したりすると、固定資産税の負担が大幅に増えてしまう可能性があります。だからこそ、次に解説する自治体の「減免制度」を正しく理解し、活用することが非常に重要になるのです。

体験談

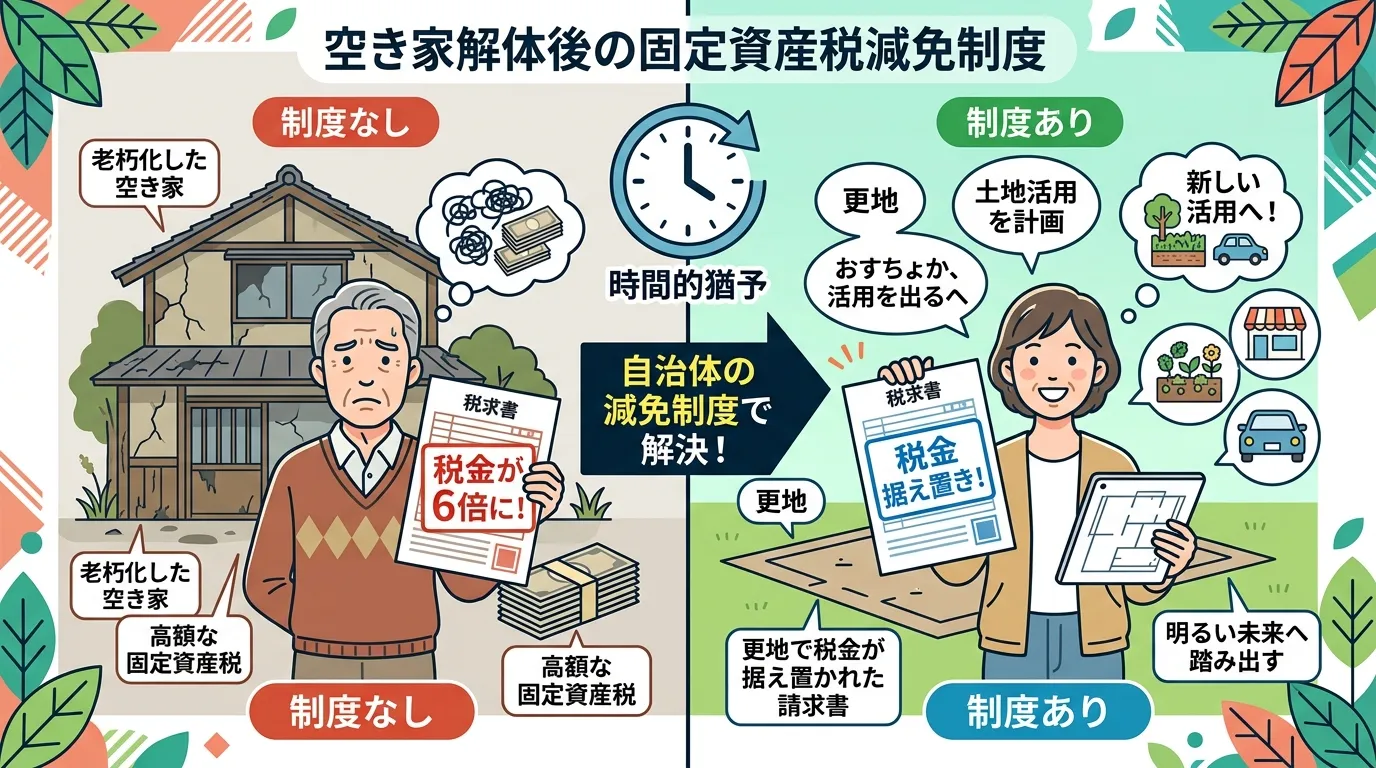

知らないと損!空き家解体後の固定資産税の減免制度とは?

空き家解体後の固定資産税の減免制度とは、老朽化した空き家を解体した際の税金の増額を、一定期間、解体前の水準に抑える自治体独自の制度です。特に重要なのは、この制度を活用することで経済的負担を減らし、解体後の土地活用をじっくり検討する時間を確保できる点です。

「空き家を解体して更地にすると、固定資産税が最大6倍になる」という話を聞いて、解体に踏み切れずにいる方は多いのではないでしょうか。確かに、建物がなくなることで土地の固定資産税に関する特例が適用されなくなり、税負担が増えるのは事実です。しかし、その負担を大幅に軽減できる可能性がある「減免制度」の存在はご存知でしょうか。

この減免制度とは、老朽化して危険な空き家などを解体した場合に、解体後に増額されてしまう固定資産税を、一定期間、解体前の水準まで軽減してくれる自治体独自の制度です。

なぜ、このような所有者に有利な制度が用意されているのでしょうか。その背景には、全国で深刻化する空き家問題があります。倒壊の危険性や、衛生・景観の悪化など、放置された空き家は地域社会にとって大きなリスクとなります。そこで国は「空き家対策特別措置法」を施行し、各自治体もこれに基づき、空き家を減らすための具体的な取り組みを進めています。この減免制度は、まさに「固定資産税の増額がネックで解体に踏み切れない」という所有者の背中を押し、安全な街づくりを促進することを目的として、各自治体が独自の条例で定めているのです。

この制度を利用する最大のメリットは、経済的な負担を抑えながら、将来の土地活用をじっくりと検討できる時間を確保できる点です。例えば、自治体によって期間は異なりますが、解体後2年間から、長いところでは10年間も固定資産税が解体前とほぼ変わらない額に抑えられます。この時間的猶予があれば、焦って土地を売却したり、無理な計画を立てたりすることなく、最適な活用方法を見つけられるでしょう。

ただし、この非常に有益な減免制度は、すべての空き家や土地に適用されるわけではありません。利用するには、建物の状態や解体の時期など、自治体が定めるいくつかの要件を満たす必要があります。次の章で、あなたがこの制度の対象となるか、具体的な条件を詳しく見ていきましょう。

この制度の最も大きな価値は、単に税金が安くなること以上に、「土地の将来をじっくり考えるための時間的猶予」を得られる点にあります。焦って土地を安く売却してしまったり、活用計画が定まらないまま駐車場にしてしまったりといった失敗を防げるのです。ただし、自治体によって要件や申請期間が大きく異なるため、解体工事の契約前に必ず管轄の役所に事前相談をすることが鉄則です。

体験談

【自治体別】固定資産税の減免制度を利用できる5つの対象要件

固定資産税の減免制度の対象要件とは、空き家の状態、所有者、土地、申請時期、納税状況に関する5つの条件のことです。これらは自治体ごとに定められていますが、特に重要なのは、必ず解体工事の「前」に自治体へ事前相談・申請することです。

「自分の空き家は、固定資産税の減免制度を利用できるのだろうか?」とお悩みの方も多いでしょう。

この制度を利用するには、主に「対象となる空き家」「対象者」「対象となる土地」「申請タイミング」「税金の状況」という5つの要件を満たす必要があります。これらは、制度が不正に利用されるのを防ぎ、管理に困っている本当に必要な人に支援を届けるために、各自治体が定めているルールです。

ご自身の状況が当てはまるか、まずは以下の5つの要件を確認してみましょう。

- 要件1:老朽化など自治体が定める状態の空き家であること

- 要件2:個人の所有者(またはその相続人)であること

- 要件3:住宅用地の特例が適用されていた土地であること

- 要件4:【最重要】解体工事の前に自治体へ事前相談・申請していること

- 要件5:市税などの滞納がないこと

これらの要件は自治体によって細かく異なるため、最終的にはご自身の空き家がある市区町村の窓口で必ず確認することが重要です。ここでは、一般的な要件について具体的に解説していきます。

- 解体対象は1年以上誰も住んでいない空き家ですか?

- 建物は老朽化が進み、倒壊などの危険性がありますか?

- 所有者は個人(またはその相続人)ですか?(法人は対象外)

- 空き家が建つ土地は「住宅用地の特例」が適用されていますか?(納税通知書で確認)

- まだ解体工事の契約や着手はしていませんか?(【最重要】必ず解体前に相談)

- 固定資産税や住民税などの市税を滞納していませんか?

要件1:老朽化など自治体が定める状態の空き家であること

まず、解体しようとしている空き家そのものが、自治体の定める基準を満たしている必要があります。

具体的には、「1年以上居住その他の使用実績がない」ことに加え、「老朽化が著しく、倒壊などの危険性が高い」と判断される空き家が対象となります。この制度の目的は、周辺地域に悪影響を及ぼす可能性のある危険な空き家の解消を促進することにあります。そのため、比較的新しい空き家や、適切に管理されていて危険性のない空き家は対象外となるのが一般的です。

多くの自治体では、空家対策特別措置法にもとづく「特定空家等」に該当するものや、昭和56年5月31日以前の旧耐震基準で建てられた木造住宅などを対象としています。

ただし、「危険かどうか」の最終的な判断は、所有者自身ではなく自治体の職員が行います。申請を受けると、職員が現地を訪問し、建物の傾きや外壁の剥がれ、基礎の亀裂などを専門的な視点でチェックし、基準を満たすかどうかを判定します。自分で「まだ大丈夫だろう」あるいは「これは危険だ」と判断せず、まずは自治体の担当窓口に相談することが第一歩です。

|

評価項目 |

判定基準の例 |

|---|---|

|

構造の老朽化 |

基礎に亀裂や沈下があるか、柱や梁が腐朽・破損しているか |

|

外装材の老朽化 |

屋根や外壁が剥落・脱落する危険性があるか |

|

建具の老朽化 |

窓ガラスが割れていたり、戸が破損して放置されているか |

|

衛生上の有害性 |

ごみが放置され、悪臭や害虫が発生しているか |

|

景観の阻害 |

外壁の落書きや、敷地内の雑草が景観を著しく損なっているか |

※上記はあくまで一例です。実際の基準は各自治体の条例によって定められています。

老朽化した空き家を放置し続けると、自治体から「特定空家」に指定され、最終的には行政代執行によって強制的に解体されるリスクもあります。詳しくは以下の記事で解説しています。 空き家の解体は行政代執行される?流れ・費用・回避策を専門家が徹底解説

要件2:個人の所有者(またはその相続人)であること

次に、誰が申請できるかという「人」に関する要件です。

原則として、この制度を申請できるのは、対象となる空き家と土地を所有している個人、またはその相続人です。この制度は、あくまで個人の固定資産税の負担を軽減し、危険な空き家の解体を後押しすることを目的としています。そのため、営利目的で不動産を所有している法人や、不動産業者などは対象外となるのが一般的です。

親から相続した実家が空き家になってしまい、解体を検討している、といったケースが典型的な対象例といえるでしょう。

もし、相続人が複数いる場合は、申請にあたって相続人全員の同意が必要になるケースもあります。所有関係が複雑になっている、あるいは正確な所有者が誰か分からないといった場合は、事前に法務局で登記事項証明書(登記簿謄本)を取得し、所有関係を正確に把握しておきましょう。

要件3:住宅用地の特例が適用されていた土地であること

3つ目は、空き家が建っている「土地」に関する要件です。

この減免制度を利用するには、解体する空き家が建っていた土地に、固定資産税の「住宅用地の特例」が適用されていたことが条件となります。

なぜなら、この減免制度は、空き家を解体することで失われてしまう「住宅用地の特例」による税金の軽減効果を、解体後も一定期間、いわば仮想的に継続させるための措置だからです。したがって、もともと住宅用地の特例が適用されていなかった土地は、減免の対象にはなりません。

例えば、過去に居住用ではなく事業用の倉庫や事務所として使われていた建物が建っていた土地は、住宅用地の特例が適用されていないため、それらを解体してもこの減免制度は利用できません。

ご自身の土地が対象かどうかは、毎年送られてくる固定資産税の納税通知書を確認してみてください。課税明細書の「価格」や「税額」が記載されている欄に、「住宅用地」や「住宅用地特例適用」といった記載があれば、この要件を満たしている可能性が高いです。

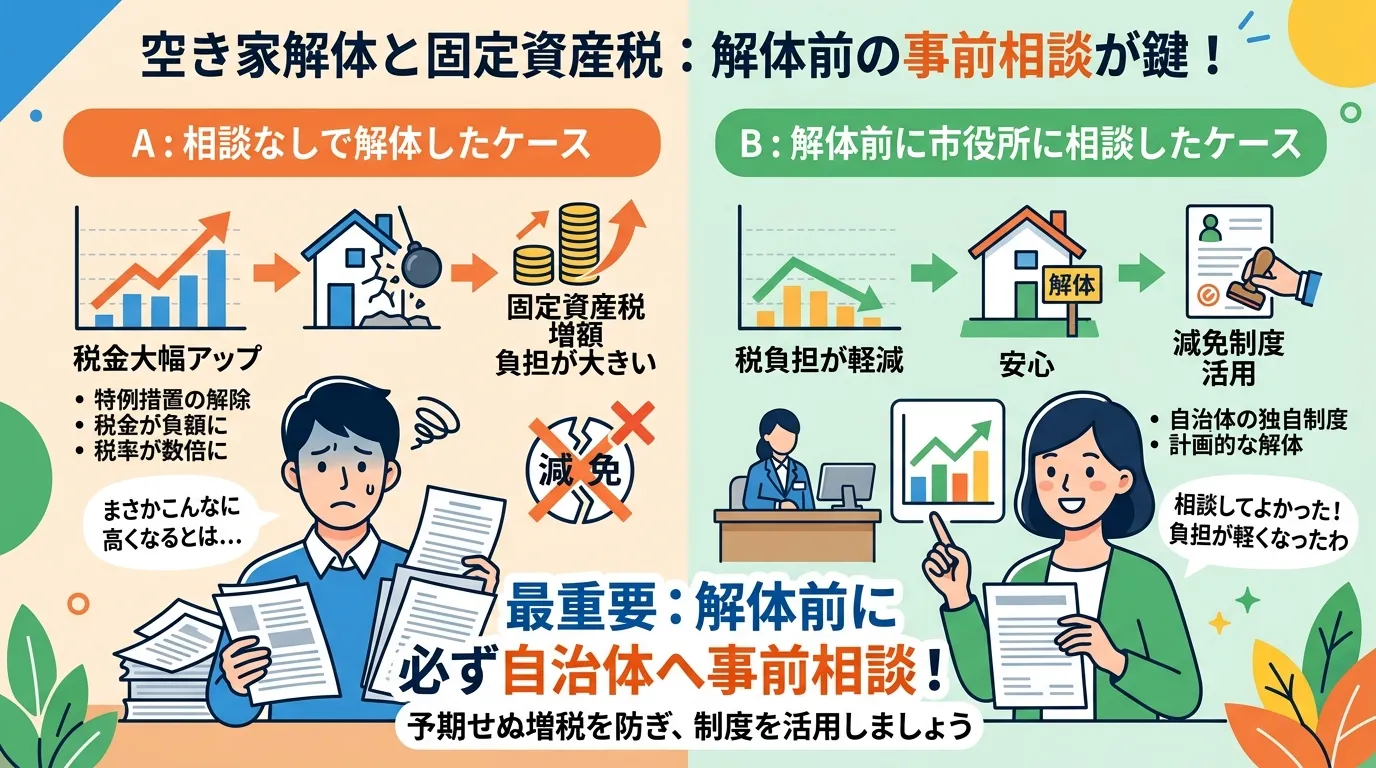

要件4:【最重要】解体工事の前に自治体へ事前相談・申請していること

5つの要件の中で、手続きの順番を間違えやすく、最も注意すべきなのがこの「申請タイミング」です。

ほとんどの自治体で、空き家を解体する工事に着手する前に、自治体へ事前相談や減免申請、現地調査の申し込みをすることが絶対条件とされています。

なぜなら、自治体は解体前の空き家の状態を見て、「要件1」で解説したような老朽化の基準を満たしているかを判断する必要があるからです。もし、先に建物を解体して更地にしてしまうと、その建物がどれだけ危険な状態だったかを客観的に確認するすべがなくなってしまいます。

「どうせ解体するのだから」と自己判断で解体業者に依頼し、更地にしてしまった後でこの制度の存在を知っても、残念ながら手遅れです。このような失敗例は後を絶ちません。

この順番を間違えるだけで、本来受けられたはずの減免が適用されず、結果的に数十万円もの税金を余分に支払うことになりかねません。必ず、解体業者と契約を結ぶ前に、お住まいの市区町村の担当課(都市計画課、建築指導課、資産税課など自治体により名称は異なります)に連絡し、手続きの流れを確認してください。

要件5:市税などの滞納がないこと

最後の要件は、申請者の納税状況に関するものです。

申請者(空き家と土地の所有者)が、固定資産税や住民税といった市税などを滞納していないことが条件となります。税金の減免は行政サービスの一環であり、そもそも納税の義務をきちんと果たしていることが大前提となるためです。

もし過去に滞納してしまった経験があったとしても、申請する時点で完納していれば問題ないとされることがほとんどです。

万が一、経済的な事情などで支払いが難しい状況にある場合は、正直にその旨を伝えましょう。減免制度の相談とあわせて、役所の税務課などで納税に関する相談をすることをおすすめします。まずは誠実な姿勢で相談することが重要です。

解体費用や税金の支払いが難しい場合は、ローンや補助金の活用も選択肢の一つです。以下の記事で詳しく解説していますので、あわせてご覧ください。 【専門家が解説】空き家の解体にお金がない!費用が払えない時の7つの解決策と補助金・ローン活用法

体験談

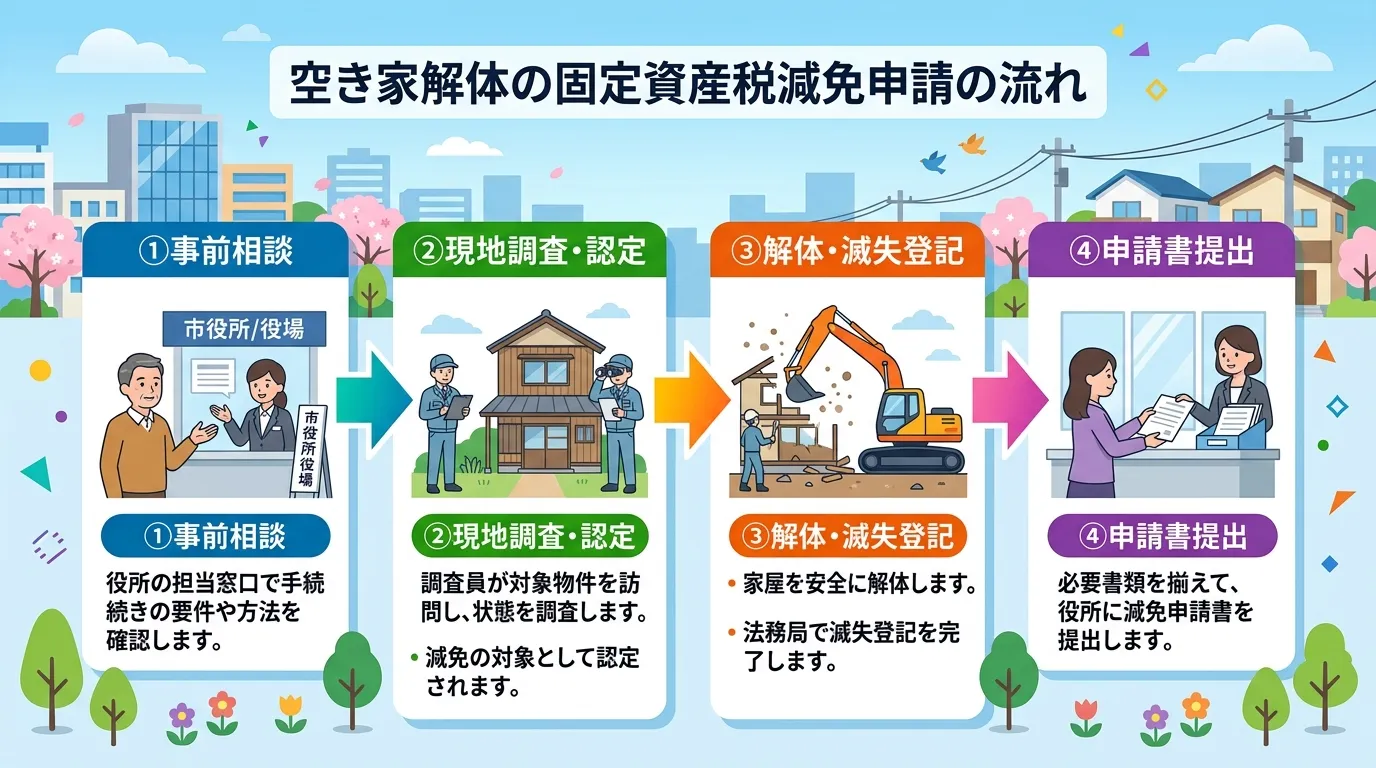

【4ステップで解説】空き家解体の固定資産税減免を申請する流れ

空き家解体による固定資産税の減免申請とは、自治体への事前相談から始まり、現地調査・認定、解体・滅失登記、申請書提出という4段階の手続きです。特に重要なのは、必ず解体工事の「前」に自治体の認定を受ける点です。この手順を守らないと減免の対象外となる可能性があるため注意しましょう。

空き家解体後の固定資産税減免を申請する手続きは、決して複雑なものではありません。正しい手順を理解し、一つひとつ着実に進めることで、スムーズに減免を受けることができます。

固定資産税の減免申請は、大きく分けて**「①事前相談・調査申込」「②現地調査・認定」「③解体工事・滅失登記」「④減免申請書の提出」**という4つのステップで進みます。この流れを事前に頭に入れておけば、自治体の担当者との話も円滑に進み、安心して手続きを進められるでしょう。

まずは、この全体像を把握することから始めましょう。

ステップ1:自治体の担当窓口へ事前相談・調査を申し込む

すべての手続きは、空き家が所在する市区町村の役所へ電話で問い合わせることから始まります。まずは「老朽化した空き家の解体を検討しており、固定資産税の減免制度について相談したい」という旨を伝えましょう。

この最初の電話一本が、将来の税額を大きく左右する重要な一歩です。この段階で、そもそもお住まいの自治体に減免制度があるのか、対象となる要件の概要、今後の流れ、大まかな必要書類などを確認します。

「どこの課に電話すればいいの?」と迷うかもしれませんが、一般的には以下のような部署が担当していることが多いです。自治体のウェブサイトで確認するか、代表番号に電話して担当部署につないでもらいましょう。

- 都市計画課

- 建築指導課

- 住宅政策課

- 資産税課

担当者と話すと、多くの場合、現地調査のための申込書を提出するよう案内されます。

ステップ2:職員による現地調査・減免対象の認定

事前相談と調査申込が完了すると、後日、自治体の職員が空き家の現地調査に訪れます。この調査の目的は、申請対象の空き家が減免の要件を満たしているか、図面と現況が一致しているかなどを客観的に確認するためです。

職員は建物の外観や敷地の状況を直接確認し、老朽度や管理状態などをチェックします。この現地調査を経て、あなたの空き家が減免対象として適切かどうかの判定が行われます。

調査の結果、減免対象として認められると、自治体から「認定通知書」といった名称の書類が発行されます。この認定を受けて初めて、安心して解体工事のステップに進むことができます。無計画に解体を先行させてしまうと減免が受けられなくなる可能性があるため、必ずこの認定を待つようにしてください。

ステップ3:解体業者へ依頼し工事を実施・建物の滅失登記

自治体からの認定通知を受け取ったら、いよいよ解体工事の準備に入ります。信頼できる解体業者を選定し、工事請負契約を結びましょう。

解体費用やサービスは業者によって大きく異なります。複数の業者から見積もりを取り、信頼できる一社を見つけることが重要です。

解体工事の優良業者を比較 | 解体工事.com 工事が無事に完了したら、もう一つ非常に重要な手続きが待っています。それは、工事完了後1ヶ月以内に、法務局で「建物滅失登記」を行うことです。 建物滅失登記とは、登記簿上からその建物が存在しなくなったことを記録・公示するための法的な手続きです。この登記を怠ると、登記上は建物が存在し続けることになり、固定資産税の課税が正しく変更されません。また、不動産登記法により登記申請は義務付けられており、正当な理由なく怠った場合は10万円以下の過料に処される可能性もあります。

解体工事が完了すると、業者から「建物取毀(とりこわし)証明書」など、滅失登記に必要な書類一式が渡されます。この登記手続きは専門的な知識が必要なため、土地家屋調査士に依頼するのが一般的です。解体工事と滅失登記は必ずセットで行うものと心得ておきましょう。

ステップ4:減免申請書と必要書類を税務課へ提出

解体工事と建物滅失登記が完了したら、いよいよ最終ステップです。自治体が定める期間内に、「固定資産税減免申請書」に必要書類を添えて、税務課などの担当窓口に提出します。

この申請書の提出をもって、正式に減免の手続きが完了となります。受理されれば、翌年度からの固定資産税額に減免措置が反映されます。

提出期限は「解体工事が完了した翌年の1月31日まで」など、自治体によって厳密に定められていますので、必ず事前に確認してください。期限を過ぎてしまうと、その年度の減免が受けられなくなる可能性があります。

提出後、しばらくして自治体から「減免決定通知書」などの書類が届けば、すべての手続きは無事に完了です。

体験談

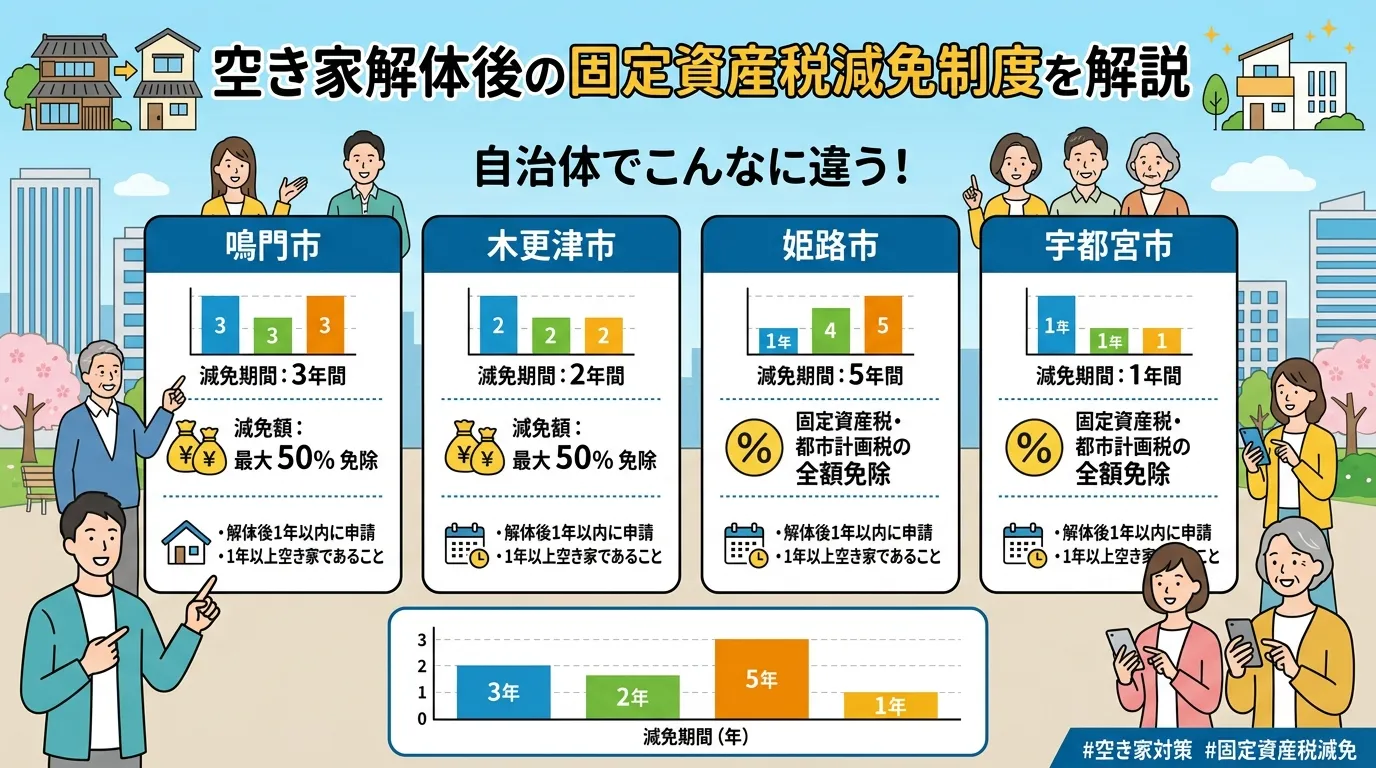

【期間・金額】減免制度はいつまで?いくら安くなる?自治体事例で比較

空き家解体後の固定資産税減免制度とは、減免される期間や金額が自治体によって大きく異なる制度です。国の法律ではなく各自治体が独自に定めているため、期間は2年~10年と幅広く、金額は差額分が一般的です。まずはご自身の自治体の制度を正確に確認することが最も重要です。

空き家解体後の固定資産税減免制度を利用するにあたり、最も気になるのが「いつまで減免されるのか(減免期間)」と「いくら安くなるのか(減免額)」ではないでしょうか。

結論から言うと、減免される期間や金額は、お住まいの自治体によって大きく異なります。期間は2年程度のものから、徳島県鳴門市のように最長10年という手厚い制度まで幅広く存在します。減免される金額は、基本的に「住宅があった時と更地になった後の固定資産税の差額分」が対象となるケースがほとんどです。

なぜこれほどまでに差があるかというと、この減免制度は国の法律ではなく、各自治体が地域の実情に合わせて独自に条例で定めているためです。そのため、全国一律の基準は存在しません。

このように自治体による差が大きいため、ご自身の空き家がある自治体の制度を正確に調べることが何よりも重要です。

お住まいの地域の制度については、以下のページから各自治体の補助金情報とあわせて確認できます。 解体工事の対応エリア(都道府県・市区町村)一覧

比較表でわかる!主要自治体の固定資産税減免制度

全国で実施されている減免制度の中から、いくつかの自治体の事例を比較表にまとめました。

この表を見ることで、お住まいの地域の制度が手厚いかどうか、どのような特徴があるかといった大まかな傾向を掴むことができます。例えば、減免期間の長さだけでなく、「空き家バンクへの登録」や「跡地の売却・賃貸」といった特定の条件が課されている場合があることもわかります。

|

自治体名 |

減免期間 |

減免額 |

特徴 |

|---|---|---|---|

|

徳島県鳴門市 |

最長10年 |

差額分(段階的に減額) |

期間が非常に長いのが特徴 |

|

千葉県木更津市 |

2年間 |

差額分 |

空き家バンクへの登録が要件 |

|

福岡県久留米市 |

最長3年間 |

差額分 |

跡地の売却・賃貸契約が要件 |

|

岩手県宮古市 |

最長2年間 |

差額分 |

2年以上空き家だったことが要件 |

ご自身の自治体の制度内容を詳しく調べる際の、比較検討の材料としてぜひ参考にしてください。

体験談

空き家解体の固定資産税減免に関する注意点とよくある質問(Q&A)

空き家解体の固定資産税減免とは、解体後の税負担を一時的に軽くする制度です。特に重要なのは、必ず解体工事の「前」に自治体へ申請する必要がある点です。また、減免は時限的な措置であり、別に解体費用の補助金制度もあるため、事前に自治体へ確認しましょう。

空き家解体後の固定資産税減免制度をスムーズに活用し、後々のトラブルを避けるために、いくつかの注意点とユーザー様からよく寄せられる質問をQ&A形式でまとめました。事前に疑問点を解消しておくことで、安心して手続きを進めることができます。

もし、ここで解決しない不明点があれば、自己判断せずに必ずお住まいの自治体の担当窓口に確認しましょう。

Q1. 減免期間が途中で終了することはありますか?

はい、あります。減免を受けている土地の状況が変わった場合、期間の途中でも減免は終了します。

この減免制度は、あくまで「空き家解体後、活用されていない更地」に対する時限的な税負担の軽減措置だからです。そのため、土地の利用状況が変われば、制度の対象から外れることになります。

主な終了事由としては、以下のようなケースが挙げられます。

- 土地の所有者が変わった(売買や贈与など。ただし相続は除く)

- その土地に新しい住宅が建った

- 駐車場経営や資材置き場など、営利目的で土地の活用を始めた

これらの事由に該当した場合、翌年度から本来の更地としての固定資産税額に戻ります。土地の売却や活用を検討する際は、事前に税額への影響を考慮しておくことが重要です。

Q2. 申請前にうっかり解体してしまったら、もう手遅れですか?

残念ながら、ほとんどの自治体では手遅れになります。

前述の通り、自治体は減免対象となるか否かを「解体前の建物の状態」を見て判断します。老朽化の度合いなどを現地調査で確認する必要があるため、すでに更地になってしまってからでは判断のしようがないのです。

多くの自治体の要綱には「解体工事の契約前に事前協議を行うこと」などが申請の絶対条件として明記されています。そのため、事後申請は原則として認められません。

だからこそ、この記事で何度もお伝えしている「解体を決断する前の事前相談」が何よりも重要なのです。ただし、専門家としての見解を付け加えるなら、万が一の可能性として、自治体の担当窓口に事情を丁寧に説明して相談してみる価値はあるかもしれません。

Q3. 減免期間が終わった後は、固定資産税はどうなりますか?

減免期間が終了すると、原則として「住宅用地の特例」が適用されない、更地としての固定資産税が課税されます。

減免はあくまで時限的な措置であり、期間が終了すれば本来の税額に戻るのがルールです。そのため、減免期間中にその土地を今後どうするのか(売却する、家を建てる、土地活用するなど)の計画を立てておくことが非常に重要になります。

例えば、新たにマイホームを建てれば、再び「住宅用地の特例」が適用され、税負担は軽減されます。この減免期間は、将来の計画を立てるための大切な「猶予期間」と捉え、有効に活用しましょう。

Q4. 解体費用そのものに対する補助金制度はありますか?

はい、多くの自治体で、倒壊の危険性がある空き家の解体費用の一部を補助する制度があります。

これは固定資産税の減免とは「別物」の制度ですが、条件によっては併用できる場合も多いです。この補助金制度は、深刻化する空き家問題への対策の一環として、所有者の初期費用負担を軽減することを目的としています。

例えば、「老朽危険家屋解体撤去補助金」といった名称で、解体費用の2分の1(上限50万円)などが補助されます。こちらも自治体の予算や受付期間が限られているため、解体を決めたらできるだけ早く自治体の担当窓口に確認することをおすすめします。

固定資産税の減免と合わせて、解体費用の補助金も必ずチェックし、受けられる支援は最大限活用しましょう。

解体費用や補助金についてさらに詳しく知りたい方は、こちらの記事も参考にしてください。 【専門家が解説】空き家の解体にお金がない!費用が払えない時の7つの解決策と補助金・ローン活用法

実務上の注意点として、固定資産税の減免(税務課など)と、解体費用の補助金(建築指導課や都市計画課など)では、自治体内で担当窓口が異なるケースがほとんどです。減免期間を「土地の将来を考えるための猶予期間」と捉え、解体後の活用計画まで含めて、税金・補助金・工事の全てをワンストップで相談できる専門家を見つけることが、結果的に最も安心で確実な方法と言えるでしょう。

体験談

固定資産税の不安が解消されたら、次は解体業者の選定へ

解体業者の選定とは、税金の不安解消後に行う、トラブル防止と費用適正化の鍵となるステップです。特に重要なのは、必ず複数の業者から見積もりを取り、許可の有無や専門知識、近隣への配慮などを比較検討して、信頼できる一社を見つけることです。

空き家解体後の固定資産税減免制度に目処が立ち、税金への不安が解消されたら、次はいよいよ解体工事を依頼する優良な解体業者を探すステップに進みます。

信頼できる解体業者を選ぶことは、工事中の近隣トラブルなどを防ぎ、解体全体をスムーズに進めるための最も重要な鍵となります。また、解体費用は業者によって大きく異なるため、必ず複数の業者から見積もりを取って比較検討することが、費用を適正に抑えるためのポイントです。

専門家からのアドバイスとして、固定資産税の減免制度の手続きは、解体業者選びと並行して進めるのが最も効率的です。経験豊富な優良業者であれば、自治体への手続きに関しても的確なアドバイスをくれるケースも少なくありません。

信頼できる優良な解体業者の選び方として、最低限、以下の3つのポイントは必ず確認しましょう。

- 建設業許可や解体工事業登録を保有しているか

- アスベスト調査や建物の滅失登記といった専門知識が豊富か

- 工事前の近隣挨拶など、周辺への配慮を徹底しているか

- 建設業許可または解体工事業登録があるか

- 損害賠償保険に加入しているか

- アスベスト調査や各種届出に関する知識が豊富か

- 建物滅失登記の手続きを代行またはサポートしてくれるか

- 見積書の内訳が詳細で分かりやすいか

- 近隣住民への配慮(挨拶回りなど)を徹底してくれるか

- 担当者の対応が丁寧で、質問に明確に答えてくれるか

とはいえ、これらの基準を一つひとつご自身で確認し、複数の業者に見積もりを依頼するのは大変な手間と時間がかかります。

当サイト「解体工事.com」では、これらの厳しい基準をクリアした全国の優良業者のみをご紹介しており、無料で一括見積もりを比較することが可能です。

解体業者に必要な許可や登録について、さらに詳しく知りたい方はこちらの記事も参考にしてください。 【図解】解体工事の建設業許可は必要?登録との違いや5つの取得要件をプロが解説

空き家の解体に関するお悩みは、税金の問題から解体業者の選び方まで、多岐にわたります。どんな些細なことでも構いませんので、まずは専門家である私たちへお気軽にご相談ください。

体験談

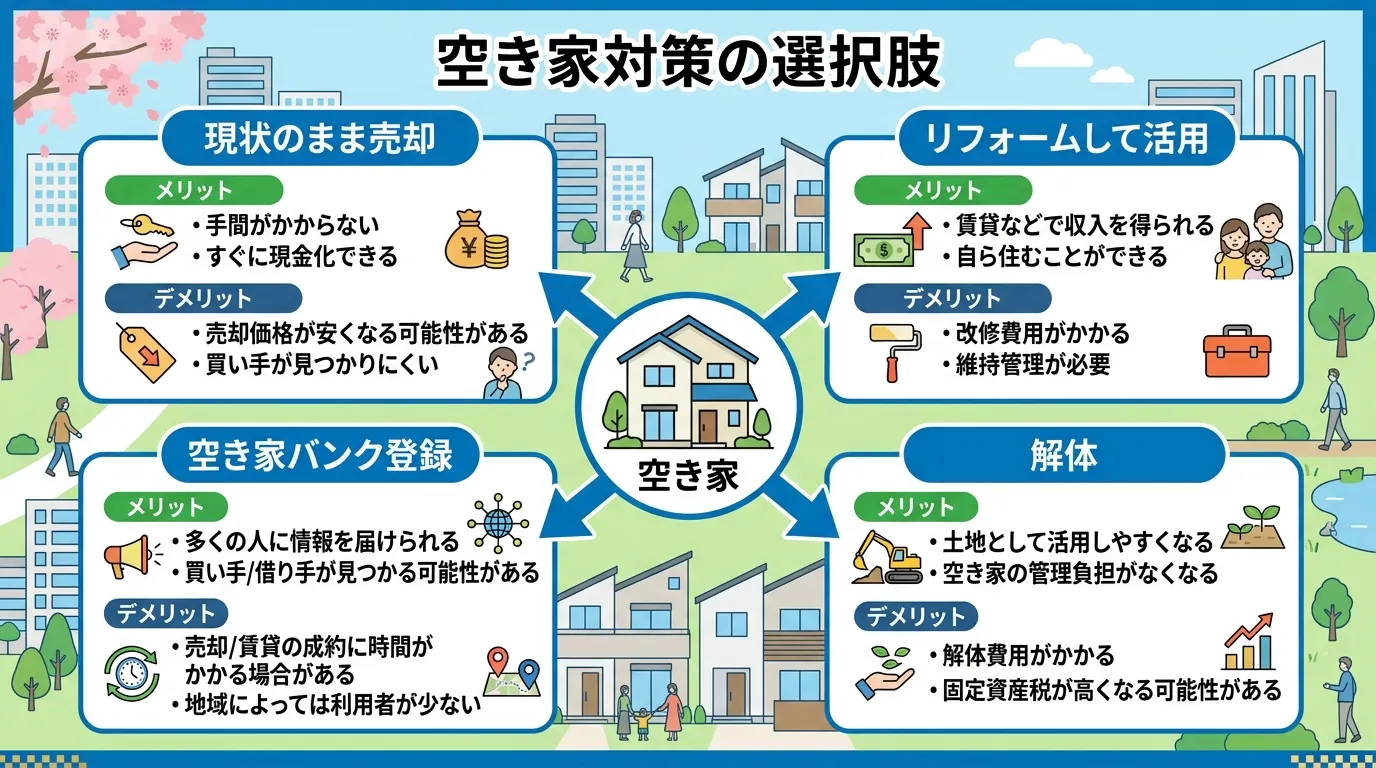

(参考)解体以外の空き家対策と固定資産税

解体以外の空き家対策とは、建物の状態や立地に応じて売却や賃貸などで活用することです。主な方法に現状での売却やリフォーム後の活用、空き家バンク登録などがあり、それぞれのメリット・デメリットを比較し、自身の状況に合った最適な選択をすることが重要です。

空き家の状態や立地条件によっては、解体以外の方法が適しているケースもあります。例えば、建物の状態が良く、立地に恵まれている場合は、解体せずに売却したり、リフォームして賃貸物件として活用したりすることも有効な選択肢です。

主な活用方法として、以下のようなものが挙げられます。

- 現状のまま売却する:解体費用がかからない点がメリットですが、老朽化が進んでいると買い手が見つかりにくい可能性があります。

- リフォームして賃貸・売却する:初期投資は必要ですが、家賃収入を得られたり、より高値での売却が期待できたりします。

- 空き家バンクに登録する:自治体が運営する制度で、移住希望者など、新たな買い手や借り手とマッチングできる可能性があります。

解体か、それとも売却や活用か。それぞれの選択肢にはメリット・デメリットが存在します。ご自身の空き家の状況や将来設計に合わせて、最適な方法を慎重に検討することが重要です。

空き家の活用やその他の対策について、それぞれのメリット・デメリットを比較検討したい方は、以下の記事一覧もぜひご覧ください。 空き家に関する記事を探す

体験談

まとめ:空き家解体は固定資産税の減免制度を賢く活用しよう

空き家解体後の固定資産税は、更地になると原則上がります。しかし、多くの自治体には増額分を軽減する減免制度があります。特に重要なのは、この制度を利用するには必ず「解体工事の前に」自治体へ事前相談することです。

本記事では、空き家解体後の固定資産税に関する不安と、その負担を軽減するための減免制度について詳しく解説しました。

「更地にすると固定資産税が上がる」という話は事実ですが、多くの自治体では救済措置が用意されています。最後に、重要なポイントを再確認しておきましょう。

- 空き家を解体すると土地を保護する「住宅用地の特例」が適用されなくなり、固定資産税は原則として上がります。

- 多くの自治体では、老朽化した空き家の解体後に増額した固定資産税を、一定期間軽減する「減免制度」を設けています。

- 減免制度を利用するための絶対条件は「解体工事に着手する前の事前相談」です。これを怠ると、制度の対象外となってしまうため注意が必要です。

- 減免が適用される期間や詳細な要件は自治体によって大きく異なります。必ず、ご自身の空き家が所在する市区町村の役所窓口で確認してください。

数あるポイントの中でも、最も重要なのは**「何よりも先に、まず自治体に事前相談する」**という点です。

固定資産税に関する漠然とした不安は、正しい知識と手順を踏むことで解消できます。まず最初の具体的な一歩として、あなたがお持ちの空き家がある自治体のウェブサイトを確認するか、税務課などの担当窓口に電話をしてみましょう。

そして、自治体への相談を終え、解体工事を具体的に検討する段階になりましたら、ぜひ我々「解体工事.com」にご相談ください。

体験談

本記事で繰り返し強調されている通り、成功の鍵は「解体前の事前相談」に尽きます。この一手間を惜しんだために、本来受けられたはずの減免が適用されず、年間で数十万円もの差がついてしまう方も少なくありません。自治体としても危険空き家を減らしたいという意向があるため、これは所有者にとって非常に有利な制度です。

税金の不安は、正しい知識と手順で解消できます。まずは自治体に相談して税負担の見通しを立て、その上で安心して解体後の土地活用まで見据えた計画を立てていきましょう。