【専門家が解説】空き家解体ローンのおすすめ10選!銀行・JAの金利や審査を徹底比較

[監修者2]

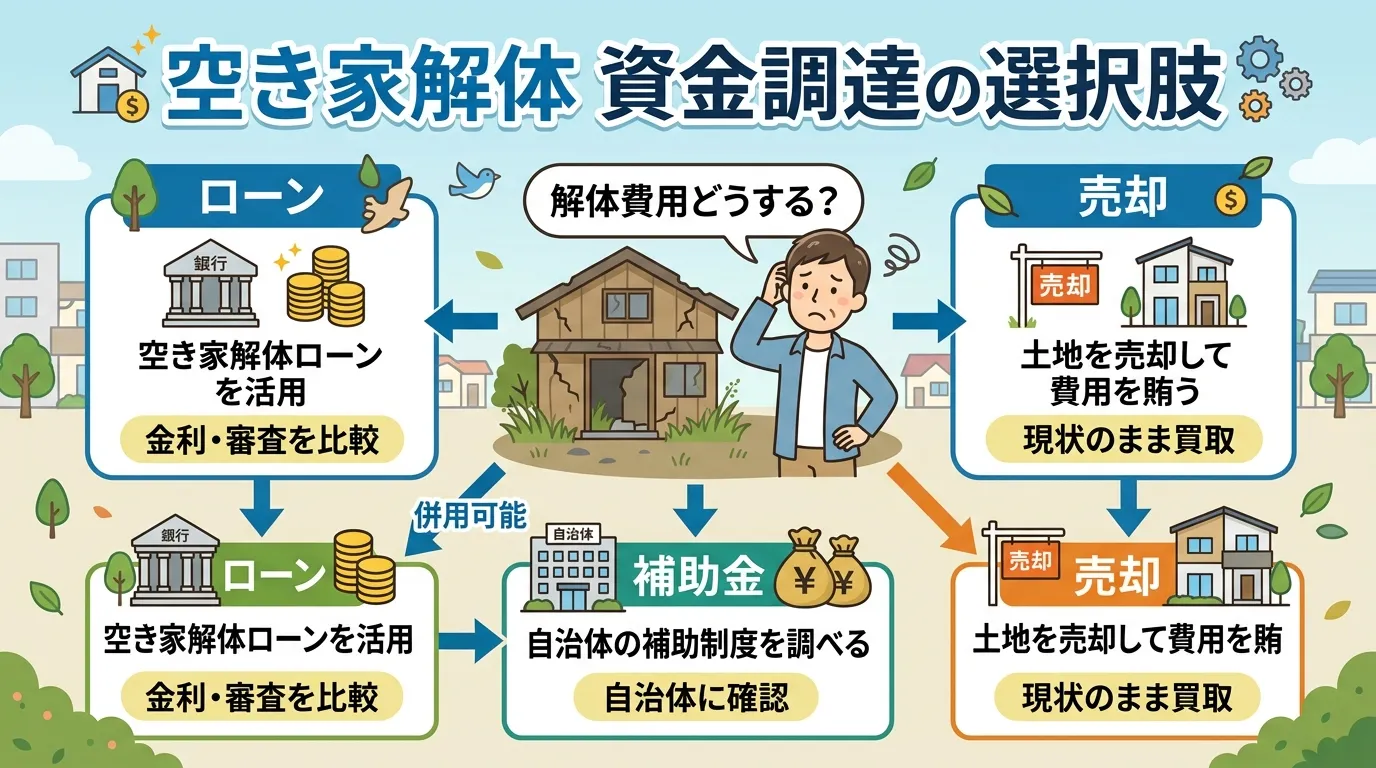

空き家解体ローンとは、高額な解体費用を分割で支払うための資金調達手段です。特に重要なのは、銀行・JAごとの金利や審査基準を比較するだけでなく、補助金の活用や売却といったローン以外の選択肢も踏まえ、自身の状況に最も有利な方法を見つけることです。

「親から相続した空き家、どうしよう…」 「解体したいけど、100万円以上の費用はとても自己資金だけでは払えない…」

老朽化した空き家の倒壊リスクや、特定空家に指定された場合の固定資産税の負担増を前に、解体を検討しつつも高額な費用が壁となり、一歩を踏み出せずにいる方は少なくありません。

空き家解体の費用は、複数の金融機関が提供する専用ローンや、補助金・売却といった方法で調達可能です。この記事では、あなたに最適な方法を見つけるための全知識を専門家が解説します。

高額な解体費用は多くの所有者にとって大きな悩みですが、ローンの金利や審査基準は銀行・JAごとに大きく異なります。また、ローン以外にも自己負担を賢く軽減する方法が存在するため、網羅的な情報比較が課題解決の鍵となります。

例えば、A銀行のローンは金利が低いですが審査が厳しく、B銀行は金利がやや高いもののパート収入でも申し込めるといった特徴があります。さらに、お住まいの自治体が提供する補助金とローンを併用したり、解体せずに専門業者に現状のまま買い取ってもらうという選択肢も検討できます。

自己資金が不足している場合のより詳しい解決策については、こちらの記事も参考にしてください。 【専門家が解説】空き家の解体にお金がない!費用が払えない時の7つの解決策と補助金・ローン活用法

この記事を最後まで読めば、各ローンの特徴を深く理解し、審査で押さえるべきポイントを学び、ご自身の状況にとって最も有利な資金調達方法を選択できるようになります。空き家問題解決への具体的な道筋を、一緒に見つけていきましょう。

- おすすめの空き家解体ローン10選(銀行・JA)の金利・特徴の徹底比較

- ローン審査に通りやすくなるための具体的なポイント

- ローンが組めない場合の対処法(補助金・売却など)

- 自分の状況に合った最適な資金調達方法の選び方

体験談

空き家解体に利用できるローンの種類4選

空き家解体に利用できるローンとは、主に「専用ローン」「リフォームローン」「フリーローン」など4種類を指します。それぞれ金利や使い道が異なるため、特に重要なのは、解体のみなら低金利な専用ローン、解体後に新築するならリフォームローンなど、ご自身の計画に合わせて最適なものを選ぶことです。

ローンでの資金調達を検討する前に、自己資金を補う方法として補助金制度の確認も重要です。ローンと補助金を併用することで、自己負担をさらに軽減できる可能性があります。

ローン以外の選択肢も含めて検討したい方は、以下の記事で詳しく解説しています。 【専門家が解説】空き家の解体にお金がない!費用が払えない時の7つの解決策と補助金・ローン活用法

空き家の解体費用をローンで賄う場合、主に「空き家解体専用ローン」「リフォームローン」「フリーローン」「カードローン」の4種類が選択肢となります。

これらのローンは、それぞれ金利、融失限度額、資金使途の自由度、審査の難易度が大きく異なります。ご自身の状況や解体の目的に合わせて最適なものを選ぶためには、まず各ローンの特徴を正しく理解することが不可欠です。

例えば、解体後の土地を駐車場にするなど活用方法まで決まっているなら専用ローン、解体後に新築を建てるなら低金利な住宅ローン(リフォームローンの一種)、解体以外の遺品整理費用などもまとめて借りたいならフリーローンが主な選択肢になるでしょう。

まずは4種類のローンの違いを把握し、ご自身の計画に合った選択肢を絞り込んでいきましょう。

1. 空き家解体専用ローン|低金利で解体目的に最適

空き家解体専用ローンは、その名の通り空き家の解体工事費用に特化した金融商品です。

資金の使い道が「空き家の解体」に限定されているため、金融機関側も貸し倒れのリスクを判断しやすく、利用者にとって有利な条件を設定しやすいという特徴があります。具体的には、他のローンに比べて金利が低く、担保や保証人が不要なケースが多い点が大きなメリットです。

例えば、福岡銀行や北海道銀行などがこの種のローンを提供しており、金利は年3%前後が目安となります。申し込みの際には、解体業者から取得した見積書の提出が求められるのが一般的です。資金使途は限定されますが、その分審査には通りやすい傾向があり、解体の目的が明確に決まっている方にとっては最も合理的で、第一候補となるローンと言えるでしょう。

また、公式サイトには明記されていないこともありますが、解体後の整地費用や駐車場造成費用といった、解体工事に付随する費用にも利用できるケースが多く、実用性が高いのも魅力です。

【こんな人におすすめ】

- 解体の目的が明確に決まっている

- 少しでも低金利でローンを組みたい

- 担保や保証人なしで借りたい

2. リフォームローン|解体+αで利用可能

「空き家解体専用ローン」という名称の商品が見つからなくても、多くの金融機関ではリフォームローンを空き家の解体費用に利用できます。

これは、金融機関がリフォームローンを「住宅の価値を維持・向上させるための資金」という広い枠組みで捉えており、その中に老朽化した建物の解体も含まれると解釈されることが多いためです。

金融機関によっては、大垣共立銀行のように、リフォームローンを空き家解体に利用する場合に金利を優遇する制度を設けていることもあります。特に、解体後に住宅を新築する「建て替え」を計画している場合は、新築部分の費用と解体費用をまとめて住宅ローンに組み込むことで、さらに低金利で借り入れできる可能性が高まります。

お住まいの地域の金融機関に専用ローンがない場合でも、諦めずに「リフォームローンで空き家の解体費用を借りたい」と相談してみる価値は十分にあります。

【こんな人におすすめ】

- 解体後に新築やリフォームを計画している

- 近隣の金融機関に「空き家解体専用ローン」がない

- 住宅ローンと一本化して管理をシンプルにしたい

3. フリーローン|資金使途が自由だが金利は高め

フリーローンは、事業性資金以外であれば原則として使い道が自由なため、空き家の解体費用にも充当することが可能です。

最大のメリットは、見積書の提出が不要な場合も多く、手続きが比較的簡単な点です。しかし、その手軽さと引き換えに金利は高めに設定されている点に注意が必要です。

三井住友銀行やイオン銀行など多くの金融機関で取り扱いがありますが、金利は年5%~14%程度と、専用ローンやリフォームローンに比べて高額になります。そのため、同じ金額を借りても返済総額が大きく膨らんでしまう可能性があります。

安易な利用は推奨されませんが、遺品整理費用や測量費など、解体工事の見積もりに含まれない費用もまとめて借りたい場合や、他のローン審査に通らなかった場合の最終手段として限定的に検討するのがよいでしょう。また、解体費用の見積もりが確定するまでの「つなぎ資金」として短期間だけ利用する、といった使い方も考えられます。

【こんな人におすすめ】

- 解体費用以外の諸経費もまとめて借りたい

- 手続きをできるだけ簡略化したい

- 他のローンが利用できなかった場合の最終手段として

4. カードローン|手軽だが高金利で計画的な返済が必須

カードローンは、契約した利用限度額の範囲内であれば、ATMなどでいつでも自由に借り入れができる利便性の高いローンです。

申し込みがWebで完結し、審査スピードも非常に速いため、急に資金が必要になった場合でも対応しやすいのが特徴です。もちろん、借りたお金は空き家の解体費用にも使えます。

しかし、その利便性の裏には高金利という大きなリスクが潜んでいます。楽天銀行スーパーローンや三菱UFJ銀行バンクイックなどがありますが、金利はフリーローンよりもさらに高く、年14%を超えることも珍しくありません。

また、カードローンは毎月の最低返済額さえ支払っていればよいため、返済期間の定めが実質的にありません。その結果、返済が長期化しやすく、利息負担が雪だるま式に増えてしまう危険性が非常に高いのです。

資金調達を急ぐ特別な事情がある場合を除き、空き家解体のための利用は基本的に推奨されません。もし利用する場合は、数ヶ月以内に完済するなど、明確で短期的な返済計画を立てることが必須条件です。

【こんな人におすすめ】

- 緊急性が極めて高く、すぐに資金が必要

- 数ヶ月以内に全額返済できる明確な見込みがある

|

ローン種別 |

金利(年利)目安 |

融資限度額目安 |

資金使途の自由度 |

審査スピード/難易度 |

こんな人におすすめ |

|---|---|---|---|---|---|

|

空き家解体専用ローン |

2%~5% |

500万円~1,000万円 |

低い(解体関連のみ) |

普通 / やや易しい |

解体目的が明確で、低金利で借りたい人 |

|

リフォームローン |

2%~7% |

500万円~1,500万円 |

普通(住宅関連) |

普通 |

解体後に建て替えやリフォームを予定している人 |

|

フリーローン |

4%~15% |

300万円~800万円 |

高い |

やや速い / 普通 |

諸経費もまとめて借りたい、手続きを簡略化したい人 |

|

カードローン |

1.5%~18% |

10万円~800万円 |

非常に高い |

速い / 易しい |

緊急性が非常に高く、短期で返済できる見込みがある人 |

体験談

例えば、解体後に土地を売却するなら、売却益で早期返済できる可能性も考慮してローンを選びます。駐車場として活用するなら、その収益計画も金融機関に提示すると、融資の相談がスムーズに進むことがあります。

いずれの計画を立てるにせよ、まず必要になるのが「正確な解体費用の見積書」です。金融機関のローン審査では、この見積書が借入額の根拠となります。まずは複数の業者から相見積もりを取り、ご自身の計画に必要な資金額を確定させることから始めましょう。それによって、選ぶべきローンの種類も自ずと見えてきます。

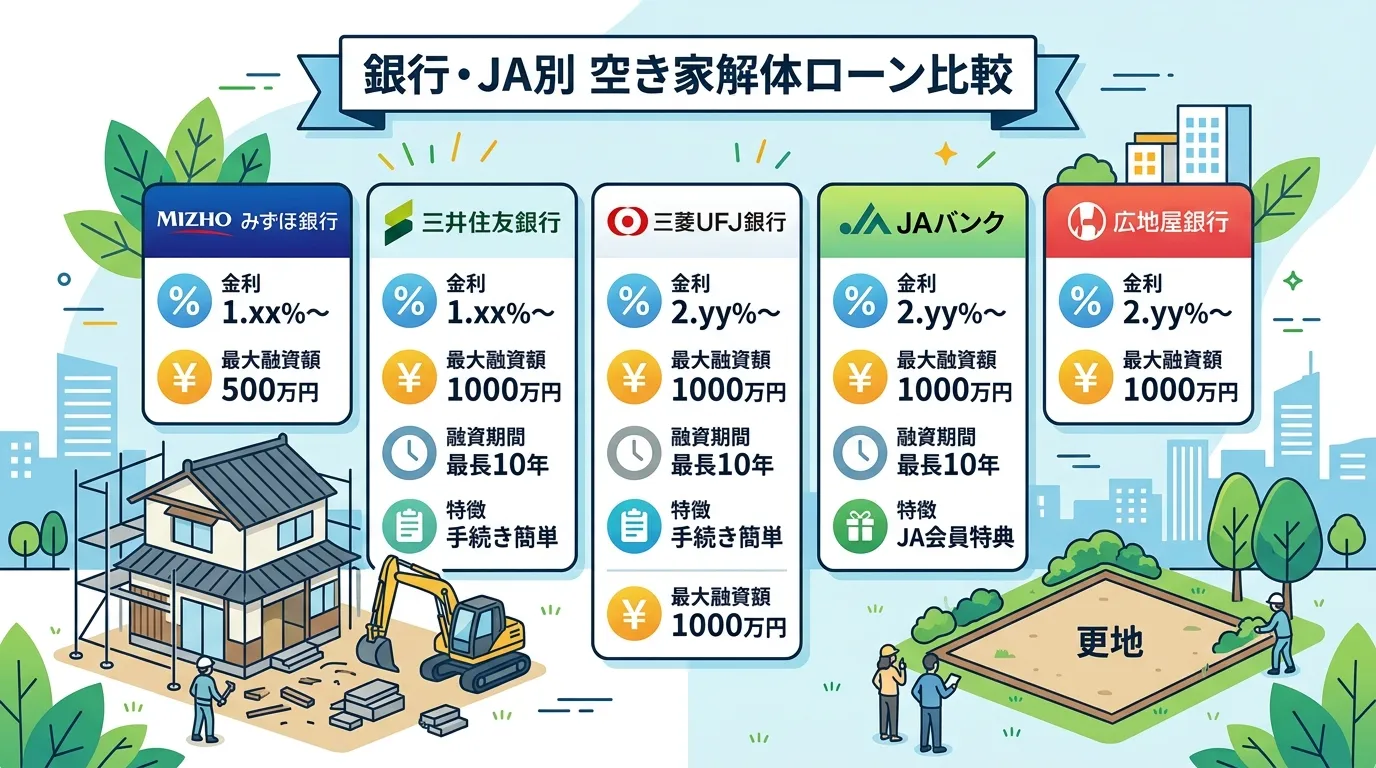

【銀行・JA別】おすすめ空き家解体ローン10選を金利・融資額で比較

空き家解体ローンとは、銀行やJAが提供する解体費用向けの融資です。金利や融資額は金融機関ごとに大きく異なり、返済総額に差が出るため、高額融資に強い銀行や地域密着型のJAなど、複数の選択肢を比較検討することが最適なローン選びの鍵となります。

空き家の解体費用に利用できるローンは、全国のさまざまな銀行やJAバンクで提供されています。しかし、金利や融資限度額、返済期間、担保の要不要といった条件は金融機関ごとに大きく異なります。

どこで借りるかによって返済総額に数十万円の差が出ることもあるため、複数のローンを横並びで比較検討することが、最適なローン選びの最短ルートです。

ここでは、全国の主要な銀行やJAが提供する空き家解体ローン(または解体にも利用できるリフォームローン)を一覧表で比較し、それぞれの特徴を解説します。

例えば、りそな銀行の「りそなリフォームローン」は最大1,000万円まで対応可能で大規模な解体にも利用しやすい一方、秋田銀行の「空き家解体ローン」は融資額200万円までと少額ですが、地域に根ざした空き家問題の解決を支援しています。また、JAバンクでは組合員向けの金利優遇が用意されている場合もあります。

この比較表を参考に、ご自身の希望条件や空き家の状況に合う金融機関をいくつかピックアップしてみましょう。

主要銀行・JAの空き家解体ローン比較一覧

|

金融機関名 |

ローン名 |

金利(年率・目安) |

最大融資額 |

最長返済期間 |

担保・保証人 |

特徴 |

|---|---|---|---|---|---|---|

|

りそな銀行 |

りそなリフォームローン |

変動:年2.475%~ |

1,000万円 |

15年 |

原則不要 |

Web申込完結、団体信用生命保険付帯可能 |

|

北海道銀行 |

<道銀>空き家対策プラン |

変動:年2.875% |

500万円 |

10年 |

原則不要 |

家財整理費用も対象、道内の空き家限定 |

|

秋田銀行 |

あきぎん空き家解体ローン |

固定:年2.5% |

200万円 |

7年 |

原則不要 |

秋田県内の空き家限定、地域密着型 |

|

福岡銀行 |

ふくぎん空き家解体ローン |

変動:年2.8%~ |

500万円 |

10年 |

原則不要 |

福岡県内の空き家限定、親子間での利用も可能 |

|

横浜銀行 |

横浜銀行リフォームローン |

変動:年1.9%~ |

1,000万円 |

15年 |

原則不要 |

空き家解体単独で利用可能、繰上返済手数料無料 |

|

千葉銀行 |

ちばぎんリフォームローン |

変動:年2.2%~ |

1,000万円 |

15年 |

原則不要 |

担保不要、Webで一部手続き可能 |

|

イオン銀行 |

リフォームローン |

変動:年2.55%~ |

700万円 |

15年 |

原則不要 |

イオン銀行口座不要、全国対応 |

|

JAバンク |

JAリフォームローン(各JAによる) |

各JAで異なる |

500万~1,000万円程度 |

10年~15年程度 |

原則不要(保証機関利用) |

組合員は金利優遇あり、地域密着 |

|

ろうきん |

リフォームローン(各ろうきんによる) |

各ろうきんで異なる |

500万~1,000万円程度 |

10年~15年程度 |

原則不要(保証機関利用) |

組合員は金利優遇あり、勤労者向け |

|

常陽銀行 |

空き家解体ローン |

固定:年2.7% |

500万円 |

10年 |

不要 |

茨城県・福島県などの空き家が対象 |

※下記は各金融機関が提供するローンの一例です。金利や条件は審査内容や申込時期によって変動します。最新かつ正確な情報は、必ず各金融機関の公式サイトでご確認ください。

各金融機関のローンの特徴を解説

比較表で金利や融資額といった数字を見ても、どのローンが自分に合っているか判断が難しいかもしれません。ここでは、代表的な金融機関のローンの特徴を詳しく解説します。

メガバンク・ネット銀行:高額融資や手続きの利便性が魅力

都市部での解体や、複数の建物をまとめて解体する場合など、費用が高額になりがちなケースでは、融資限度額の大きいメガバンクやネット銀行が選択肢になります。

- りそな銀行「りそなリフォームローン」: 最大1,000万円までの高額融資に対応しており、担保も原則不要です。Webで申し込みが完結するため、忙しい方でも手続きしやすいのがメリットです。

- イオン銀行「リフォームローン」: 解体工事単独でも利用可能で、最大700万円まで借り入れできます。イオン銀行の口座がなくても申し込める手軽さが特徴です。

地方銀行:地域密着型で補助金との連携も相談しやすい

空き家が地方にある場合、その地域の地方銀行が提供する専用ローンが有利な条件になっていることがあります。自治体の補助金制度と連携しているケースも多く、手続きについて相談しやすいのが強みです。

- 北海道銀行「<道銀>空き家対策プラン」: 解体費用だけでなく、家財整理や測量費用なども含めて最大500万円まで借り入れ可能です。北海道内の空き家問題解決を積極的に支援しています。

- 秋田銀行「あきぎん空き家解体ローン」: 秋田県内の空き家解体に特化したローンで、最大200万円まで利用できます。地域貢献性の高い商品です。

- 福岡銀行「ふくぎん空き家解体ローン」: 福岡県内の空き家所有者やその親族を対象としており、担保・保証人不要で最大500万円まで借り入れできます。

JAバンク:組合員なら金利優遇の可能性

お住まいの地域や空き家の所在地にあるJA(農協)でも、リフォームローンの一環として解体費用を借り入れできる場合があります。JAの組合員(正組合員・准組合員)であれば、金利が優遇されるのが最大のメリットです。まずは最寄りのJAバンクの窓口で、解体費用に使えるローンがあるか相談してみることをおすすめします。

ろうきん(労働金庫):勤労者向けの低金利ローン

ろうきんは、働く人たちのための福祉金融機関であり、営利を目的としないため、比較的低金利でローンを提供しているのが特徴です。会員構成員(労働組合員など)であれば、さらに有利な金利で利用できる可能性があります。無担保で利用できる商品が多く、審査のハードルも比較的低い傾向にあります。

ローンを検討しているものの、自己資金が全くない場合や審査に不安がある方もいるかもしれません。そのような場合の対処法については、こちらの記事で詳しく解説しています。 【専門家が解説】空き家の解体にお金がない!費用が払えない時の7つの解決策と補助金・ローン活用法

体験談

失敗しない!空き家解体ローンの選び方3つの重要ポイント

失敗しない空き家解体ローンの選び方とは、ご自身の状況に最適な商品を選び、無理のない返済計画を立てることです。特に重要なのは、審査に関わる「利用条件」、将来の返済額に影響する「金利タイプ」、月々の支払い方を決める「返済方法」の3点で、これらを総合的に判断する必要があります。

数ある金融機関のローン商品の中から、ご自身の状況に最適なものを見つけ出すのは簡単なことではありません。しかし、いくつかの重要なポイントを押さえることで、後悔のない選択が可能です。

空き家解体ローンを選ぶ際に必ず確認すべきなのは、「利用条件」「金利タイプ」「返済方法」の3つです。なぜなら、これらのポイントの確認を怠ると、そもそもローン審査に通らなかったり、将来の返済負担が想定以上に重くなってしまったりするリスクがあるからです。

例えば、ご自身の年収がローンの利用条件を満たしているか、短期で返済する計画なら金利が低い変動金利、長期で計画的に返済したいなら固定金利、そして月々の返済額を一定にして家計管理を楽にしたいなら元利均等返済、といったように、ご自身の資金計画に合わせて最適な組み合わせを選択する必要があります。

これら3つのポイントを総合的に判断し、無理のない返済計画が立てられるローンを選びましょう。

ポイント1. 利用条件|年収・年齢・対象物件を確認

空き家解体ローンを検討する際、まず最初に確認すべきは、金融機関が定める「利用条件」をご自身が満たしているかどうかです。どれだけ金利が低くても、条件を満たしていなければ申し込みをしても審査に進むことすらできず、時間と労力が無駄になってしまいます。

主な利用条件として、以下の3点が挙げられます。

- 申込者の年齢: 「申込時満20歳以上、完済時満75歳未満」など、上限と下限が定められていることがほとんどです。

- 前年度の年収: 「安定した収入があること」が基本条件です。「年収200万円以上」など具体的な金額が設定されている場合もあります。

- 対象物件の所有者: 原則として申込者本人の所有物件が対象ですが、「申込者本人または3親等以内の親族が所有する物件」など、親族名義の空き家でも対象となるローンもあります。

特に、「親族名義の空き家でもローンを組めるか」「パートや年金による収入でも申し込みは可能か」といった点は、多くの方が疑問に思うポイントです。金融機関によっては、親族の同意書があれば申し込めたり、年金収入を合算して審査してくれたりする場合があります。

まずは気になる金融機関の公式サイトや商品説明書で利用条件をしっかりと確認し、ご自身がクリアできるローン商品を選ぶことが、賢いローン選びの第一歩です。

なお、解体費用そのものを用意できない場合の選択肢について、より詳しく解説した記事もございます。 【専門家が解説】空き家の解体にお金がない!費用が払えない時の7つの解決策と補助金・ローン活用法

ポイント2. 金利タイプ|変動金利と固定金利の違い

ローンの金利には、大きく分けて「変動金利」と「固定金利」の2種類があります。どちらの金利タイプを選ぶかによって、将来支払う利息の総額、つまり総返済額が大きく変わる可能性があるため、それぞれの特徴を正しく理解することが重要です。

変動金利 借入期間中に金利が見直され、返済額が変動する可能性があるタイプです。一般的に、固定金利よりも当初の金利が低く設定されているのがメリットです。しかし、将来市場金利が上昇すると、それに伴って返済額が増えるリスクがあります。

固定金利 借入時から返済完了まで金利が変わらないタイプです。変動金利に比べて金利はやや高めに設定されていますが、毎月の返済額がずっと変わらないため、将来にわたって資金計画が立てやすいという大きなメリットがあります。

一般的に、返済期間が短い(例:5年以内)場合は金利の低い変動金利、返済期間が長い場合は返済額が確定している固定金利が向いていると言われています。

長らく続いた低金利時代も終わりを迎え、現在は将来的な金利上昇のリスクも考慮すべき局面です。専門家の視点としては、返済期間が5年を超えるような場合は、金利変動のリスクを避け、家計管理がしやすい固定金利の選択を推奨します。ご自身の返済計画と、金利変動リスクをどれだけ許容できるかを慎重に考えて選びましょう。

|

項目 |

変動金利 |

固定金利 |

|---|---|---|

|

金利 |

低め(当初) |

高め |

|

金利変動リスク |

あり |

なし |

|

毎月の返済額 |

変動する可能性あり |

一定 |

|

総返済額 |

不確定(金利次第) |

確定 |

|

メリット |

当初の返済額が少ない |

返済計画が立てやすい |

|

デメリット |

金利上昇で返済額が増える |

金利が下がっても恩恵がない |

|

向いている人 |

短期返済を計画している人 |

長期返済を計画している人、家計管理を安定させたい人 |

ポイント3. 返済方法|元利均等と元金均等の違い

ローンの返済方法には、主に「元利均等返済」と「元金均等返済」の2種類があります。この選択によって、月々の家計への影響と、最終的に支払う利息の総額が変わってきます。ご自身のキャッシュフロー計画に合った方法を選ぶことが大切です。

元利均等返済 毎月の返済額(元金+利息)が一定になる返済方法です。返済開始当初は利息の割合が大きく、元金の減りは緩やかですが、毎月の支払額が変わらないため支出の管理がしやすいのが最大のメリットです。空き家解体ローンでは、この元利均等返済が採用されていることがほとんどです。

- 向いている人: 毎月の返済額を一定にして、家計の支出を安定させたい方。

元金均等返済 毎月の返済額のうち、元金の額が一定になる返済方法です。利息は残りの元金に対して計算されるため、返済が進むにつれて毎月の返済額は徐々に減っていきます。返済開始当初の負担は大きいですが、元金の減りが早いため、元利均等返済に比べて総返済額を抑えられるのがメリットです。

- 向いている人: 返済初期の負担に耐える余裕があり、総返済額を少しでも減らしたい方。

どちらの返済方法が良いかは、ご自身のライフプランや資金計画によって異なります。月々の支払いを安定させたいなら「元利均等返済」、総返済額を少しでも抑えたいなら「元金均等返済」を選ぶと良いでしょう。

【シミュレーション例】借入額200万円、金利3.0%、返済期間10年(120回)の場合

|

返済方法 |

毎月の返済額(初回) |

毎月の返済額(最終回) |

総返済額 |

|---|---|---|---|

|

元利均等返済 |

19,313円 |

19,313円 |

2,317,560円 |

|

元金均等返済 |

21,666円 |

16,708円 |

2,302,500円 |

体験談

私がお客様の相談に乗る際、もう一つ強調しているのが「解体後の土地をどうするのか」という計画です。例えば、解体後に土地を売却して返済に充てる計画がある場合、その旨を金融機関に伝えることで、返済能力のアピールとなり審査で有利に働くことがあります。ローンはあくまで手段です。解体というゴールだけでなく、その先の不動産活用まで見据えて金融機関に相談することで、よりご自身の状況に合った有利な条件を引き出せる可能性が高まります。

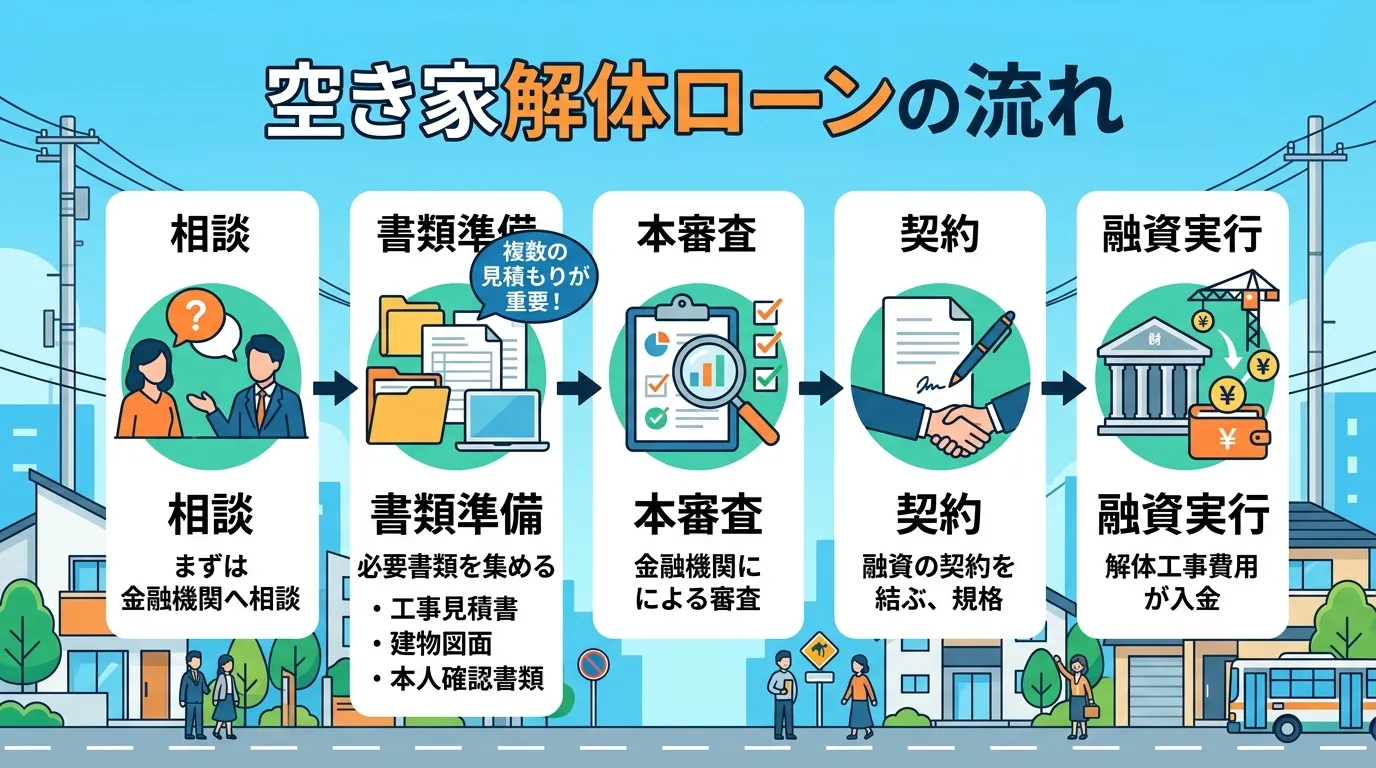

空き家解体ローンの審査と申し込みの流れ|必要書類も解説

空き家解体ローンの手続きとは、相談・仮審査から本審査、契約、融資実行という一連の流れで進みます。審査では返済能力や信用情報が重視されるため、特に複数の業者から相見積もりを取り、妥当な工事計画が記載された見積書を準備することが、スムーズな借入の鍵となります。

空き家解体ローンを利用するには、金融機関への申し込みから審査、契約、そして融資実行という一連の手続きが必要です。このプロセスと必要書類を事前に把握しておくことで、手続きをスムーズに進め、審査落ちのリスクを減らすことができます。

計画的な準備が、ローン利用を成功させるための鍵となります。ここでは、一般的なローンの申し込みから融資実行までの流れを5つのステップに分けて具体的に解説します。

ステップ1:金融機関への相談・仮審査申込 まずは、利用を検討している金融機関の窓口やウェブサイトで相談し、仮審査(事前審査)を申し込みます。この段階では、年収や勤務先、借入希望額などの情報をもとに、融資が可能かどうかの簡易的な審査が行われます。

ステップ2:必要書類の準備・提出 仮審査に通過したら、本審査に向けて必要書類を準備します。具体的にどのような書類が必要になるかは後述しますが、本人確認書類や収入証明書、解体工事の見積書などが求められます。 この時、複数の解体業者から相見積もりを取り、工事内容や費用が明記された正式な見積書を用意しておくことが、後の手続きをスムーズに進めるための重要なコツです。金融機関は見積書を見て融資額の妥当性を判断するため、信頼できる業者に作成を依頼しましょう。

ステップ3:本審査 提出された書類に基づき、金融機関と保証会社による本審査が行われます。ここでは、申込者の返済能力や信用情報が詳細にチェックされ、融資の可否や融資額、金利などの条件が正式に決定されます。審査期間は金融機関によって異なりますが、一般的に1〜2週間程度かかることが多いです。

ステップ4:契約手続き 本審査に通過すると、金融機関とローン契約(金銭消費貸借契約)を結びます。契約内容を十分に確認し、署名・捺印を行います。抵当権を設定する場合は、このタイミングで司法書士との面談や手続きも行います。

ステップ5:融資実行 契約手続きが完了すると、指定した口座に融資金が振り込まれます。融資金は解体工事の支払いに充当し、その後、契約内容に従って返済がスタートします。

このように、ローン手続きには複数のステップがあり、それぞれで準備が必要です。事前に全体の流れを理解し、計画的に手続きを進めましょう。

ローン審査でチェックされる項目と通りやすくするコツ

ローン審査では、金融機関が「この申込者は、貸したお金を契約通りに最後まで返済してくれるか」という点を見極めるために、主に申込者の「返済能力」と「信用情報」をチェックします。

金融機関は貸し倒れのリスクを避ける必要があるため、年収や勤務状況、過去の金融取引履歴などを厳しく審査します。具体的にどのような項目がチェックされるのか、そして審査に通りやすくするためのコツを見ていきましょう。

審査で主にチェックされる項目

- 年収と返済負担率: 年収に対して、住宅ローンなど他の借入も含めたすべての年間返済額が占める割合(返済負担率)が重視されます。一般的に、この比率が25%〜35%以内に収まっていることが目安とされます。

- 勤続年数・雇用形態: 安定した収入が継続して得られるかを判断するため、勤続年数や正社員かどうかといった雇用形態も重要な審査項目です。勤続年数は最低でも1年以上、できれば3年以上あると有利になる傾向があります。

- 信用情報: クレジットカードや他社ローンの支払い状況、過去の延滞履歴などが記録された個人信用情報を照会されます。過去に長期延滞や債務整理などの金融事故があると、審査通過は非常に難しくなります。

- 健康状態: 団体信用生命保険(団信)への加入が融資条件の場合、健康状態が告知内容に該当するかどうかも審査されます。

- 解体計画の妥当性: 金融機関は、融資した資金が適切に使われるかも確認します。そのため、解体業者から提出された見積書の金額が、物件の規模や構造に対して妥当かどうかも専門家の視点でチェックされることがあります。

審査に通りやすくする4つのコツ

- 他の借入を整理・完済しておく: カードローンや自動車ローンなど、他の借入がある場合は、できるだけ返済を進めて残高を減らしておきましょう。返済負担率が下がり、審査で有利に働きます。

- 自分の信用情報を確認する: 信用情報機関(CIC、JICCなど)に情報開示を請求すれば、自身の信用情報を確認できます。万が一、身に覚えのない延滞記録などがあった場合は、申込前に訂正を求めることが可能です。

- 詳細な見積書を取得する: 複数の信頼できる解体業者から相見積もりを取り、工事内容や追加費用の有無などが明確に記載された詳細な見積書を用意しましょう。これは、解体計画の妥当性を示す重要な資料となります。

- 自己資金を準備する: 解体費用の一部でも自己資金を用意できると、借入額を抑えられ、返済計画に無理がないことをアピールできます。金融機関からの信頼も得やすくなるでしょう。

ご自身の状況を客観的に把握し、できる準備を事前に行うことが、ローン審査を通過するための鍵となります。

自己資金の準備や他の借入の整理など、より詳しい資金計画についてはこちらの記事も参考にしてください。 【専門家が解説】空き家の解体にお金がない!費用が払えない時の7つの解決策と補助金・ローン活用法

|

審査項目 |

主なチェック内容 |

対策・コツ |

|---|---|---|

|

返済能力 |

年収、返済負担率、勤続年数、雇用形態 |

・他の借入を減らす ・自己資金を準備する |

|

信用情報 |

クレジットカードやローンの返済履歴、延滞の有無 |

・事前に信用情報を開示請求して確認する |

|

解体計画の妥当性 |

見積金額、工事内容 |

・複数の業者から相見積もりを取る ・詳細で正確な見積書を用意する |

|

健康状態 |

団体信用生命保険への加入可否 |

・持病がある場合は事前に相談する |

申し込みに必要な書類一覧

空き家解体ローンの申し込みには、申込者本人に関する情報や返済能力、そして資金の使い道を証明するために、複数の書類提出が求められます。

金融機関によって必要書類は多少異なりますが、一般的に以下のものが要求されます。事前にリストを確認し、漏れなく準備することで、手続きを円滑に進めることができます。

- 本人確認書類

- なぜ必要か: 申込者が本人であることを確認するため。

- 具体例: 運転免許証、マイナンバーカード、パスポート、健康保険証など

- 収入証明書

- なぜ必要か: 申込者の年収を確認し、返済能力を審査するため。

- 具体例:

- 給与所得者の場合:源泉徴収票、住民税決定通知書、課税証明書など

- 個人事業主の場合:確定申告書(控え)、納税証明書など

- 資金使途確認資料

- なぜ必要か: ローンで借りるお金が、申請通り解体工事に使われることを確認するため。

- 具体例: 解体業者が発行した見積書、工事請負契約書など

- 物件に関する資料

- なぜ必要か: 解体対象となる物件の所有者や所在地、権利関係を正確に把握するため。

- 具体例:

- 登記事項証明書(登記簿謄本)

- 公図、測量図など

- その他

- なぜ必要か: 金融機関の規定や申込者の状況に応じて、追加で確認が必要な場合があるため。

- 具体例:

- (親族名義の空き家の場合)所有者との関係を証明する書類(戸籍謄本など)

- (他に借入がある場合)返済予定表

- 預金通帳(自己資金の確認のため)

必要書類は取得に時間がかかるものもあるため、仮審査を申し込む段階で何が必要かを確認し、早めに準備を始めることをおすすめします。

- 本人確認書類(運転免許証、マイナンバーカード等)

- 収入証明書(源泉徴収票、確定申告書等)

- 解体業者の見積書・工事請負契約書

- 登記事項証明書(登記簿謄本)

- (該当する場合)所有者との関係を証明する書類

- (該当する場合)他の借入の返済予定表

- 金融機関指定の申込書

体験談

ローンが組めない?解体費用がない時の最終手段

ローンが組めず解体費用がない時の最終手段とは、自己資金なしで空き家問題を解決する方法です。特に重要なのは、自治体の補助金制度で費用負担を軽減するか、専門の買取業者に現状のまま売却して費用をゼロにし、現金化するという選択肢です。

「ローンの審査に落ちてしまった」「そもそも借金をしてまで解体したくない」とお悩みの方も、空き家の解体を諦める必要はありません。自己資金やローンがなくても、解体費用を工面する、あるいは費用そのものをなくす最終手段が存在します。

その代表的な方法が、「自治体の補助金・助成金制度」の活用と、「空き家専門の買取業者への売却」です。

例えば、多くの自治体では、倒壊の危険がある空き家の解体に対して数十万円単位の補助金を出しています。また、リフォームや再販のノウハウを持つ専門の買取業者に空き家をそのまま売却すれば、100万円以上かかることもある解体費用を負担する必要がなくなります。それどころか、売却によって現金が手元に残る可能性すらあるのです。

ローンだけにこだわらず、これらの方法も視野に入れることで、自己負担を最小限に抑え、長年の悩みだった空き家問題に終止符を打てるかもしれません。次章から、それぞれの方法を詳しく見ていきましょう。

解決策1. 自治体の補助金・助成金制度を活用する

全国の多くの自治体では、空き家の解体費用に対する補助金・助成金制度を設けています。これは、倒壊の危険性がある管理不全の空き家を減らし、地域の景観や安全性を向上させるという行政の目的があるためです。

制度の内容は自治体によって様々ですが、例えば、解体工事費用の2分の1(上限50万円)といった形で、費用の一部を支援してくれます。ただし、補助の対象となるには「著しく老朽化・破損していること」などの条件が定められている場合がほとんどです。また、年度ごとに予算が決められており、申請期間が限られているため注意が必要です。

まずはお手元のスマートフォンやパソコンで、「お住まいの自治体名+空き家 解体 補助金」と検索してみてください。空き家が所在する市区町村の役場のホームページを確認するか、担当窓口(都市計画課や建築指導課など)に直接問い合わせてみるのが確実です。

補助金・助成金を含め、解体費用が用意できない場合の対処法をより詳しく解説した記事もございます。 【専門家が解説】空き家の解体にお金がない!費用が払えない時の7つの解決策と補助金・ローン活用法

解決策2. 空き家専門の買取業者に現状のまま売却する

|

メリット |

デメリット |

|---|---|

|

解体費用が一切かからない |

市場価格より売却額が低くなる傾向がある |

|

売却代金として現金が手に入る |

業者によって買取価格に差がある |

|

固定資産税の負担から解放される |

物件の状態や立地によっては買取不可の場合もある |

|

面倒な手続きや家財処分を任せられる |

- |

|

ローンを組む必要がない |

- |

解体費用をかけずに空き家問題を根本から解決する、最も効果的な方法の一つが「空き家専門の買取業者に、建物を現状のまま売却する」という選択肢です。

専門の買取業者は、購入した物件をリフォームやリノベーションして再販することを目的としています。そのため、一般的な不動産売買では買い手が見つかりにくいような、老朽化が進んだ空き家でも、解体せずにそのままの状態で買い取ってくれるのです。

この方法の最大のメリットは、数百万円にのぼることもある解体費用が一切かからない点です。そればかりか、売却代金として現金を得ることができ、毎年かかっていた固定資産税の支払い義務からも完全に解放されます。面倒な契約手続きや、家財道具の処分などを任せられるケースも少なくありません。

もちろん、売却価格は更地にしてから売る場合に比べて低くなる傾向がありますが、ローンの返済リスクを負うことなく、手間をかけずに空き家を手放せる点は、大きな魅力と言えるでしょう。

体験談

空き家解体ローンに関するよくある質問

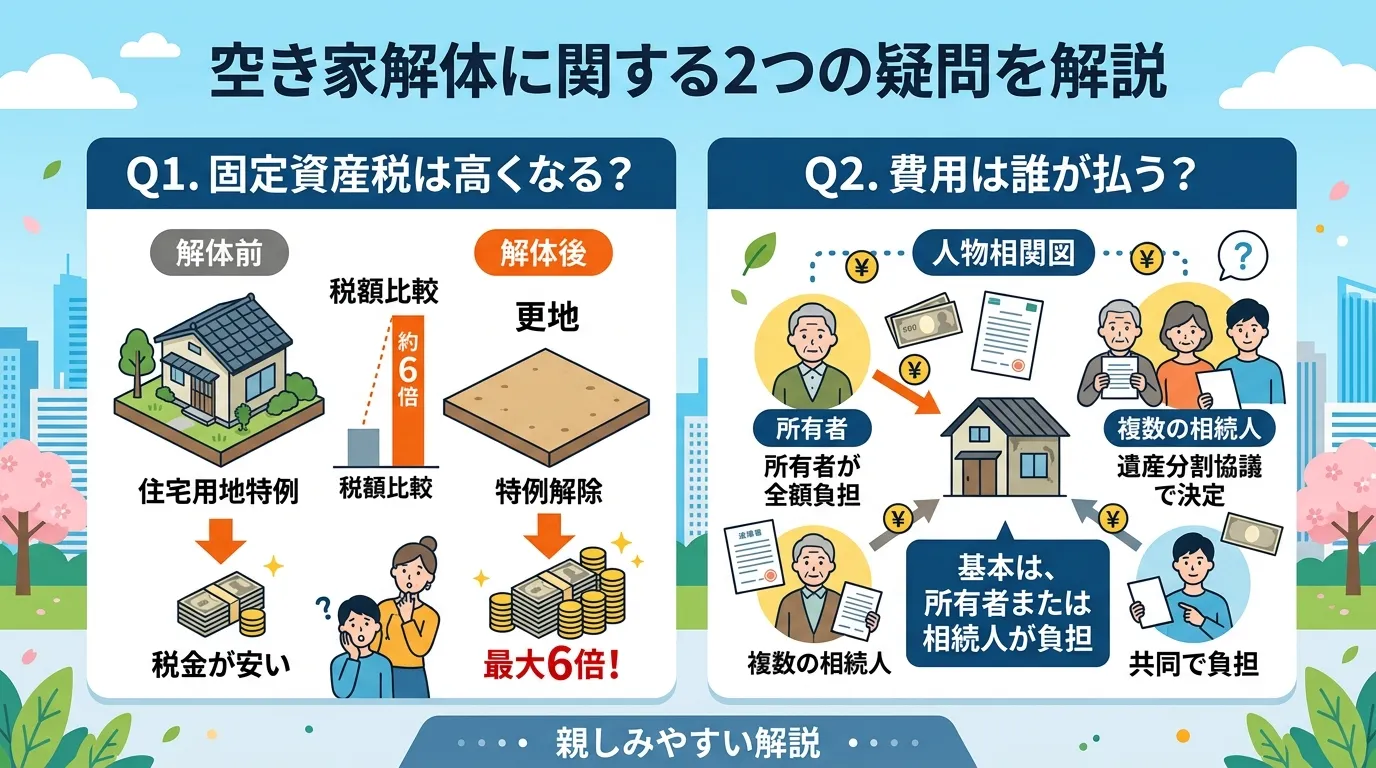

空き家解体ローンに関するよくある質問とは、解体に伴う税金や費用負担などの疑問に答えるものです。特に、建物を解体すると土地の固定資産税が最大6倍になる可能性があること、費用は原則として所有者が負担することは、計画前に必ず理解しておくべき重要ポイントです。

最後に、空き家解体ローンに関してよく寄せられる質問にお答えします。ローンを検討する際には、費用そのものだけでなく、税金や相続といった関連する疑問も出てくるものです。

こうした細かな疑問点をあらかじめ解消しておくことで、より安心して資金計画を進めることができます。「解体すると固定資産税は本当に高くなるの?」「相続した空き家の場合、ローンは誰が組むべき?」といった具体的な質問に、Q&A形式で分かりやすく回答しますので、ぜひ参考にしてください。

ここで疑問を解消し、次のアクションにスムーズに移りましょう。

Q1. 空き家を解体すると固定資産税が6倍になるって本当ですか?

はい、本当です。正確には、土地にかかる固定資産税が最大で6倍になる可能性があります。

これは、建物が建っている土地に「住宅用地の特例」という軽減措置が適用されているためです。この特例により、固定資産税は最大で6分の1にまで減額されています。しかし、建物を解体して更地にしてしまうと、この特例の対象から外れてしまうのです。

その結果、軽減されていた税額が本来の額に戻るため、「税金が6倍になった」と感じられるわけです。

例えば、課税標準額が3,000万円の土地の場合、特例が適用されている間は500万円(3,000万円 × 1/6)を基に税額が計算されます。しかし、更地になると3,000万円全体が課税対象となるため、税負担が大幅に増加します。

そのため、空き家を解体する際は、解体後の土地活用(駐車場経営や売却など)の計画も併せて立てておくことが、税負担を管理する上で非常に重要です。

Q2. 空き家の解体費用は誰が払うのですか?

原則として、その空き家の所有者が解体費用を支払います。

解体工事は、所有者が自身の資産である建物を処分する行為にあたるため、その責任と費用は所有者に帰属するのが基本的な考え方です。

親から空き家を相続した場合は、法務局で所有権移転登記を行い、登記上の名義人となっている相続人が所有者として費用を負担します。

もし相続人が複数いる場合は、その空き家は共有財産となり、共有者全員で費用を分担するのが一般的です。誰がどのくらいの割合で負担するかは、法定相続分に応じて決めることが多いですが、話し合いによって自由に決めることも可能です。

解体工事を始める前に、誰が法的な所有者であり、誰が費用を負担するのかを明確にしておくことが、後のトラブルを避けるために不可欠です。

相続放棄を検討している場合の費用負担については、以下の記事で詳しく解説しています。 【図解】相続放棄した空き家の解体費用は誰が負担?最新の管理義務・放置リスクを専門家が解説

体験談

まとめ|最適なローンと解体業者を見つけて空き家問題を解決しよう

空き家問題の解決とは、ローンや補助金などを活用して解体費用を調達することです。特に重要なのは、自身の状況に合った最適な資金計画を立てることと、信頼できる解体業者から正確な見積もりを取ること。この2つを並行して進めることが成功の鍵となります。

本記事では、空き家解体費用のためのローンについて総括しました。資金調達には、専用の「空き家解体ローン」をはじめ、フリーローンやリフォームローンなど複数の選択肢があり、自治体の補助金制度や土地の売却といった方法も有効です。

ご自身の収入や空き家の状況、今後の資金計画に合わせて最適な方法を選ぶことで、費用負担を最小限に抑え、長年の悩みの種であった空き家問題を解決できます。

まずは、本記事で解説したローンの種類や選び方のポイントを参考に、金融機関へ相談してみましょう。同時に、ローン審査では解体費用の見積書が求められることが多いため、信頼できる解体業者から正確な見積もりを取得することをおすすめします。

最適な資金計画を立てることと、優良な解体業者を見つけること。この2つが、空き家問題解決への最も確実な一歩です。ローン選びと並行して、信頼できる解体業者から正確な見積もりを取ることが計画成功の鍵となります。まずは、複数の業者を比較検討できる無料の一括見積もりから始めてみませんか。

体験談

さらに一歩踏み込み、「解体後の土地をどう活用するか」まで見据えて金融機関に相談すると、より有利な提案を受けられる可能性もあります。例えば、土地売却で一括返済する計画なら短期ローン、駐車場などで活用するなら事業性ローンといった選択肢も出てきます。まずは信頼できる業者から正確な見積もりを取得し、具体的な計画の第一歩を踏み出すことが何より大切です。